市场概览

2023 年全球消费健康产品销售额预计将达到 3220 亿美元,年增长率为 6% (按不含通胀、固定汇率计算)。在许多市场,增长更多是受通胀导致的价格上涨拉动,但即便不考虑通胀因素,预计 2023 年该行业仍将实现 2% 的增长。

尽管 2023 年的消费健康整体销售增长预计与 2022 年基本一致,但增长的驱动力则明显不同。2022 年呼吸道疾病的发病率极高,咳嗽和感冒药在许多市场创下销售历史新高。然而 2023 年,虽然咳嗽和感冒药在上半年销售激增,并以此带动全年销售实现健康增长,但整体将远远低于 2022 年的水平。

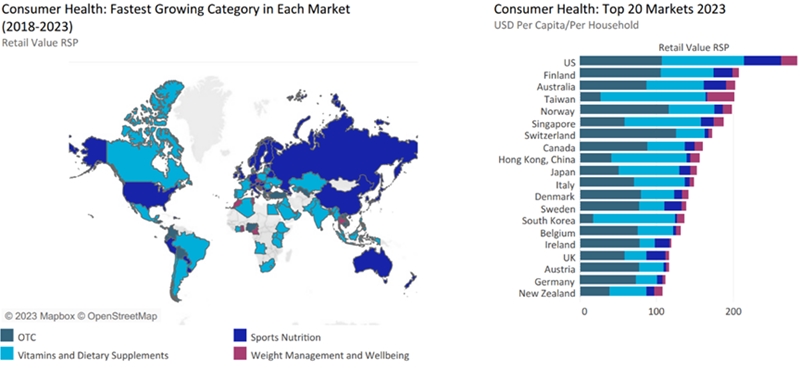

左:全球各市场增速最快的消费健康品类(2018-2023 零售额)

右:2023年全球消费健康前二十市场(平均每人/每个家庭,美元)

来源:欧睿国际 Passport 数据库

分地区来看,在亚太地区,随着新冠疫情和其他呼吸道疾病的蔓延,再加上消费者抢药、囤药行为,推动了维生素、膳食补充剂和非处方药物的销售额,促使亚太增长率轻松达到 5.1%(按不含通胀计算),居全球之首,几乎是地区增速第二的拉丁美洲的两倍。

其他地区增速则低得多,因为消费者需求总量减少,创新范围也在缩小,特别是维生素和膳食补充剂领域。这种情况在北美、西欧和东欧最为明显,这些地区维生素和膳食补充剂的销售额在 2022 年出现负增长,预计在 2023 年将继续下降(按不含通胀计算)。

未来五年预测来看,待通胀压力缓解后消费会逐步回归,所有地区都将会出现反弹,尽管某些品类仅是微弱增长。该行业需要新的创新载体,才能以更快的速度恢复。

品类与品牌

疫情管控放开后,中国消费者需求大幅增长,使得本就多年呈爆炸式增长的运动营养品品类在 2023 年更上一层楼。非蛋白产品(如肌酸)的销售也在激增,这些产品的营销从大健康角度出发,向健身人士以外的市场拓展。

2023 年,维生素和膳食补充剂的前景并不明朗,整体数据不算悲观是因为亚太区销售增长掩盖了其他地区的大幅疲软。虽然疫情曾带来提升免疫力的需求,大大推动该品类发展,但如今已在持续下降,业内也在期待下一波产品开发浪潮,以推动该行业在 2020 年代中期迎来新增长。

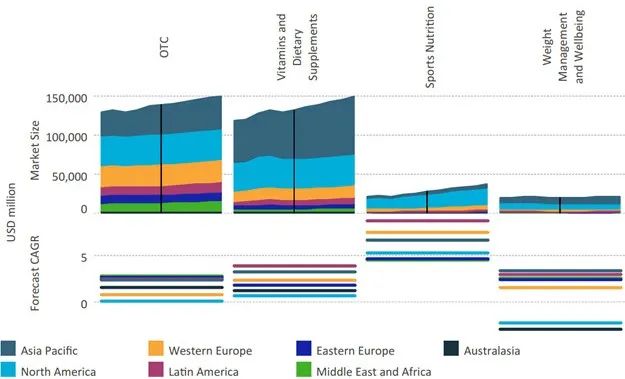

2018-2028年各区域消费健康行业规模和品类增速

(零售额,百万美元)

来源:Euromonitor International 欧睿国际

强生公司在 2023 年 5 月分拆其消费健康业务部门,单独成立科赴公司(Kenvue Inc),也是近期行业内资产剥离趋势的延续。总体而言,行业并购仍未达到 2010 年代的水平,这种保守态势将持续到 2024 年。

关键趋势

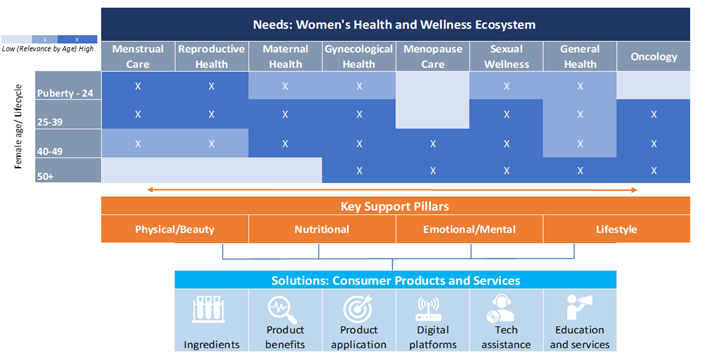

1. 女性健康引领增长

女性健康是业内可以重新聚焦的领域,该领域的机会涉及非处方药、维生素和膳食补充剂、运动营养以及体重管理。2023年女性健康相关营养保健品在北美增长了 14%,亚太 10%,西欧 9%。这些领域的公司已经推出了针对各种需求和各年龄段、生理周期的女性健康产品,还有很多公司在从处方药到非处方药的进一步转换和拓展方面取得了巨大成功。

欧睿国际“女性健康与保养产品框架图”

点击图片了解详情

各大公司的收购动作也反映了女性健康领域的吸引力。法国消费健康公司 Pierre Fabre 在 2022 年宣布收购 HRA Pharma 时,强调该公司女性健康 OTC 创新产品是收购的关键原因。2023 年 9 月,又宣布入股法国女性保健品初创公司 MiYé。联合利华也在 2022 年收购了保健品品牌 Nutrafol。

2. 高效多功能膳食补充剂

2023 年,可满足多种健康需求的多功能复合膳食补充剂不断增加。这主要是由于经济下行压力时消费者希望减少开支,并逐渐从更全面的角度考虑自己的健康问题。因此,消费者期望看到疗效好且高效的产品,只需服用一两粒即可有效满足其多种需求。

3. 减肥药物即将颠覆体重管理行业

Ozempic 和 Wegovy 等 GLP-1 类减重药物的问世是 2023 年全球消费健康界的重大要闻之一,其对体重管理和健康产品销售的影响已有所显现。展望未来,尽管企业仍有机会空间,比如引导消费者间歇服用这类药物,但整体来看,这类药物将严重削弱相关品类的未来增长。

![]()

来源:Wegovy

中国消费健康市场全方位解析

Q:疫情管控有序放开以来,中国消费健康行业呈现怎样的发展态势?

Kemo(欧睿国际首席行业顾问):中国消费健康行业近年受到新冠疫情的直接影响,呈现较大的市场波动,整体连续两年实现高速增长,但品类表现差异化明显。2022 年底疫情管控有序放开后感染人数快速上升,短期内感冒、解热镇痛等新冠症状相关 OTC 品类的销售激增。随着 2023 年疫情整体呈波动下降趋势,相关品类的销售也于 2023 年逐步回落至常态。

步入后疫情时代,受益于消费者健康意识的显著抬升,国内维生素与膳食营养补剂市场呈现蓬勃发展态势,于 2023 年实现双位数的亮眼增长,保健品作为第四餐的概念得到大幅度普及,越来越多消费者将保健品融入日常饮食。供应端来看,随着保健食品注册备案双轨制的运行,品牌进入保健食品领域的成本将大大降低,产品上市流程也将被有效简化,将有利于市场产品的创新及品牌涌入。

Q:近年有什么值得关注的品类吗?

Kemo:疫情放开以来,除了感冒退烧等药品的销售受到直接刺激以外,与”长新冠”症状相关的品类也实现了明显增长。其中,益生菌品类因其免疫力提升的功效受到消费者的热捧,成为近年市场热度最高品类之一。而辅酶 Q10 因对心脏的保护作用为消费者所熟知,吸引“阳康”后的消费者争相购买,市场规模在近年实现了翻倍的增长。

此外,新冠带来的生活方式的转变也带动了部分健康功效的热度。居家办公、网课等形式的普及抬升了消费者对眼部健康产品的需求,叶黄素和越橘等保健品在此期间实现了渗透率的大幅度提升。与此同时,不规律的作息、快节奏的生活下,养肝护肝正成为年轻人的养生新潮流,驱动蓟类、葛根等植物提取的护肝产品在线上渠道实现迅速扩容。

Q:人口结构变化为消费健康行业带来什么机遇及挑战?

Kemo:随着我国人口发展进入深度转型期,少子化及老龄化所带来的人口结构变动也将为消费健康行业带来深远的影响。在出生率下降和婴幼儿人口的萎缩的背景下,婴童消费健康市场将由品类的拓展及父母对婴幼儿健康投入的增长来驱动。持续的市场教育不断推动儿童膳食补充剂市场产品功能和定位的多样化。除了益生菌和钙等儿童传统品类,领先厂商也在积极布局 DHA、多维、叶黄素等契合新生代家长精细化育儿理念的产品。

与此同时,老龄化社会的背景下,老年消费者正成为维生素及膳食补剂的新目标群体。不同于传统中式滋补,现代补剂在中国老年消费者中的渗透率相对较低,前瞻的厂商已经在陆续推出针对老年群体的产品如老年复合维生素等,随着第四餐概念在银发一族中的普及,这一细分市场有望迎来增长潜力。

{kind=link}

在线咨询