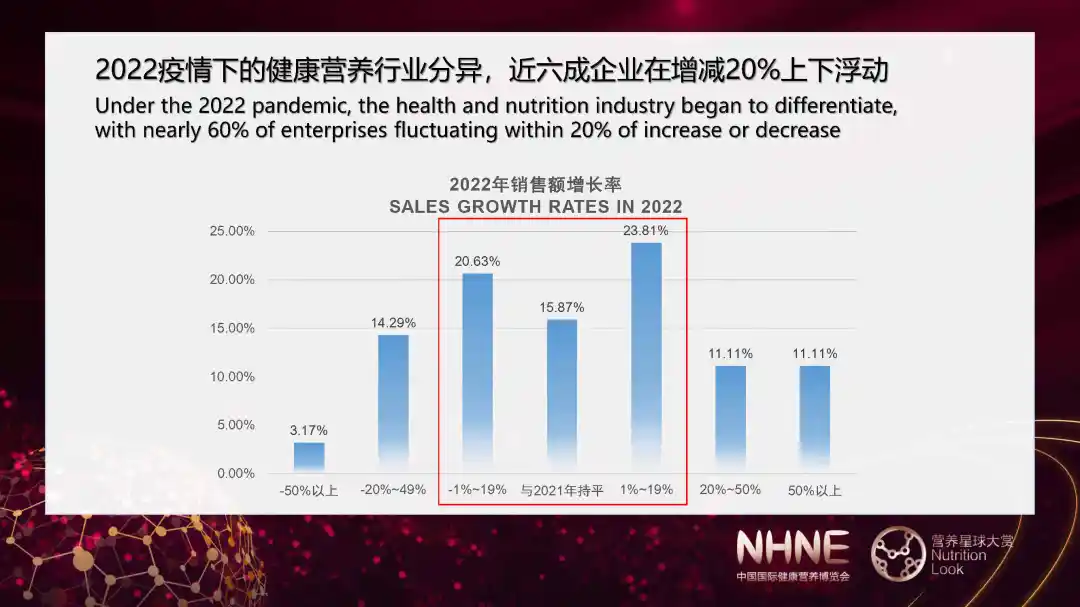

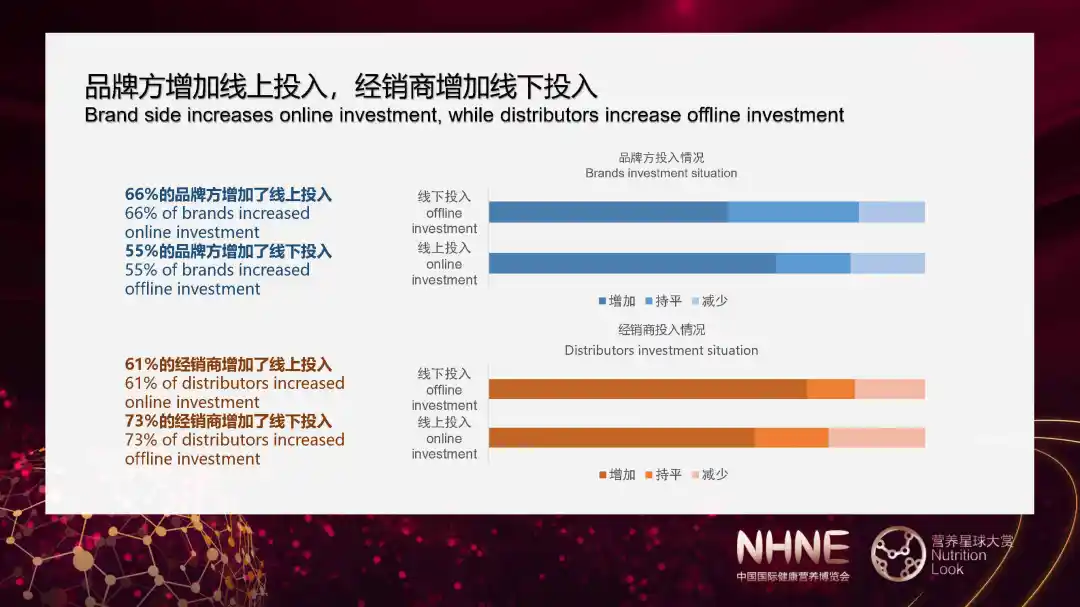

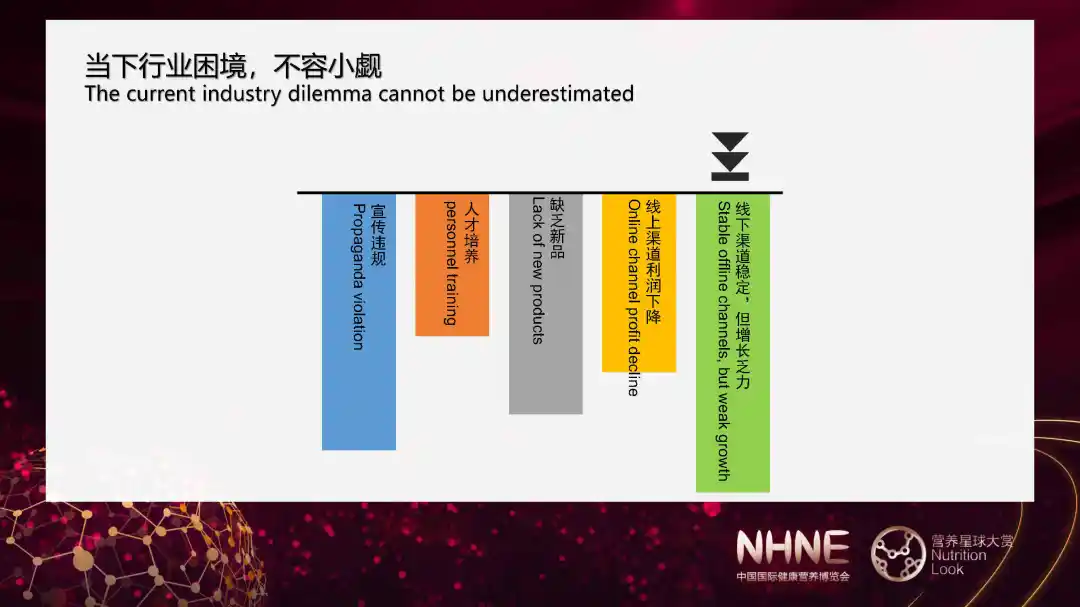

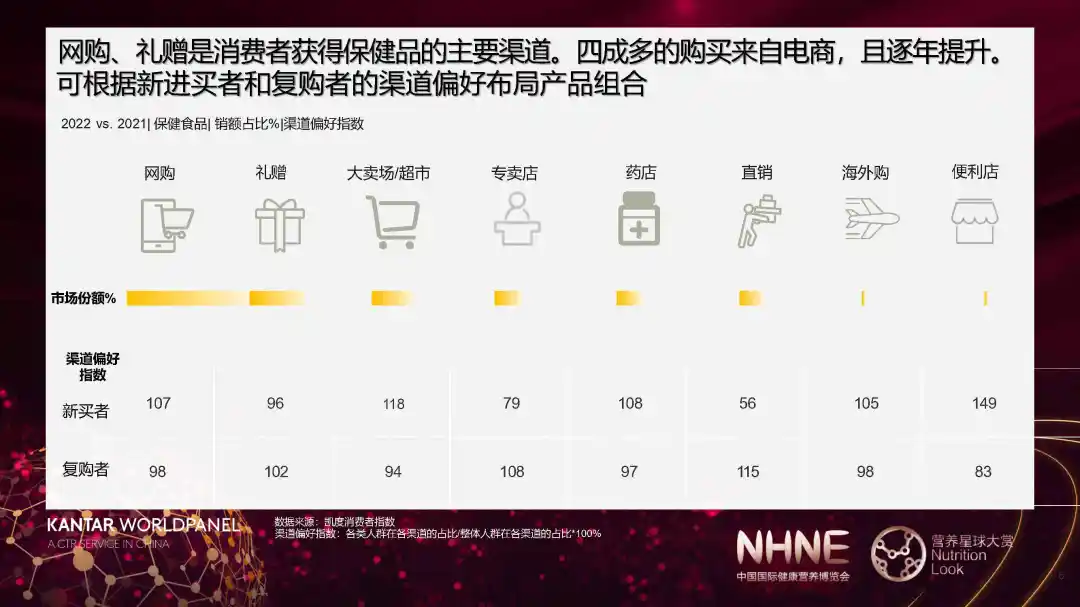

报告显示,2022年,健康营养行业近六成企业销售额在增减20%上下浮动。传统医药渠道的回归和新兴社交私域、直播带货的迅猛发展,为行业带来了新的增长点。66%的品牌方增加了线上投入,而73%的经销商增加了线下投入。

线下渠道的场景化是促进销售额增加的关键。无论是基础免疫场景,还是节日送健康场景,或是补充剂轻便化快消场景,都为消费者提供了更加个性化和便捷的购物体验。线上直播电商的销售额贡献首次超过了传统电商,这一变化标志着消费者购物习惯的转变。

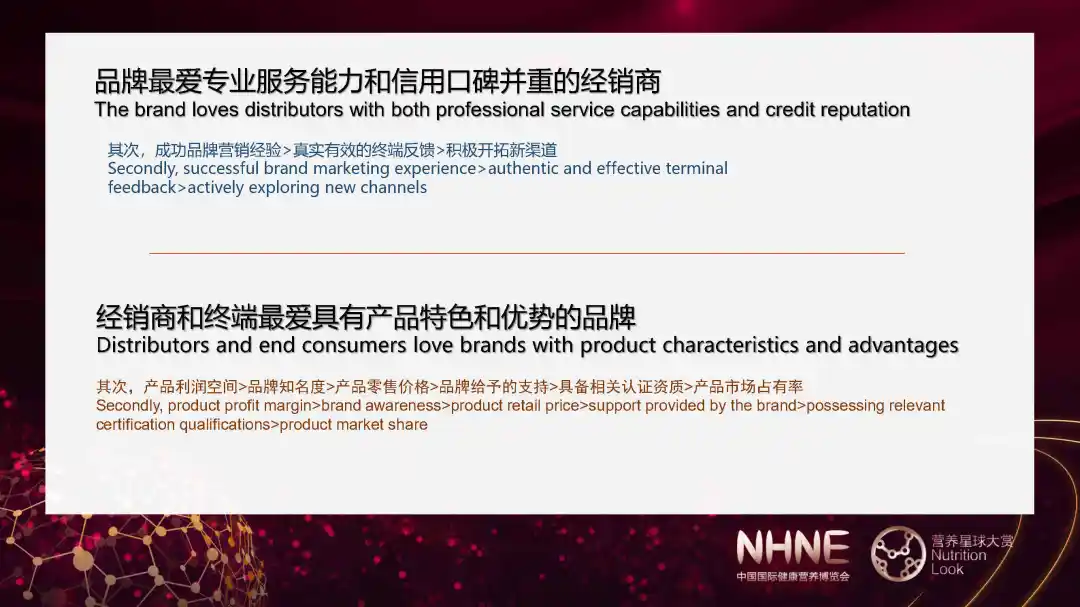

品牌更倾向于选择专业服务能力和信用口碑并重的经销商,而经销商和终端消费者则更偏爱具有产品特色和优势的品牌。这种相互选择的关系,推动了行业的健康发展。

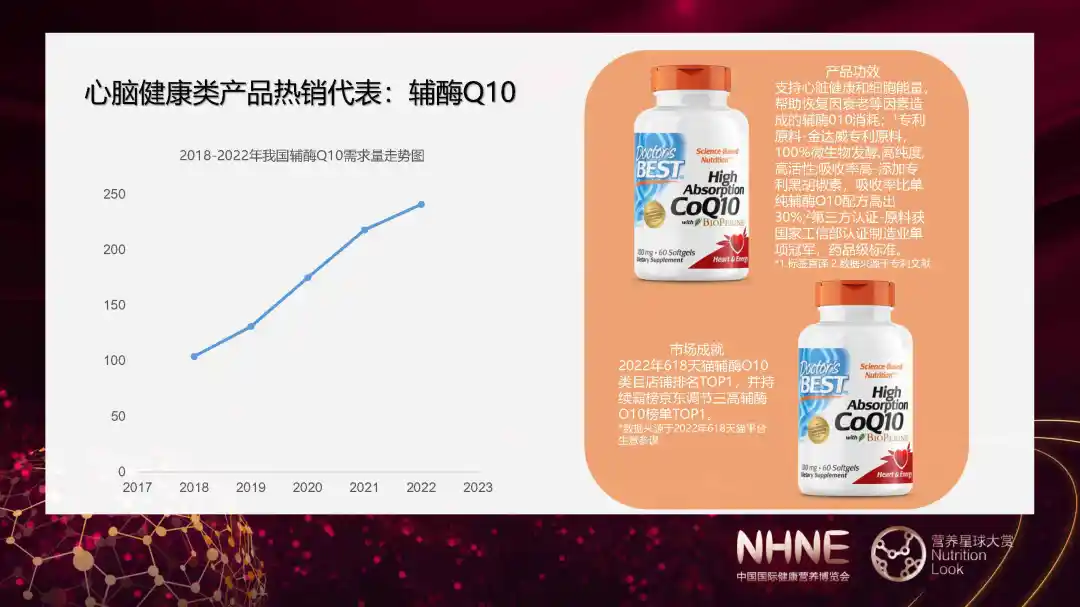

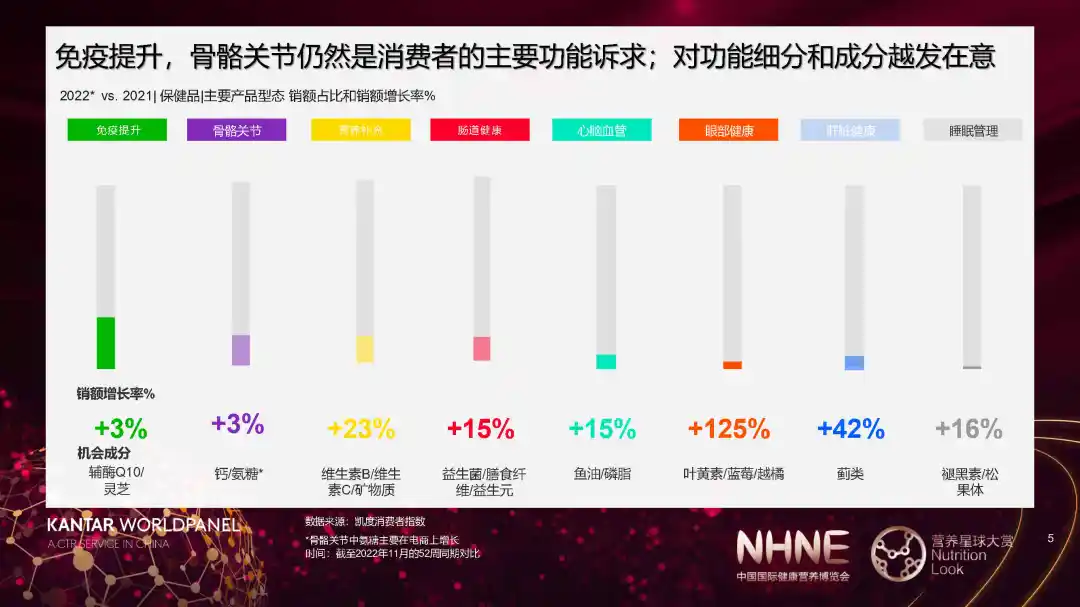

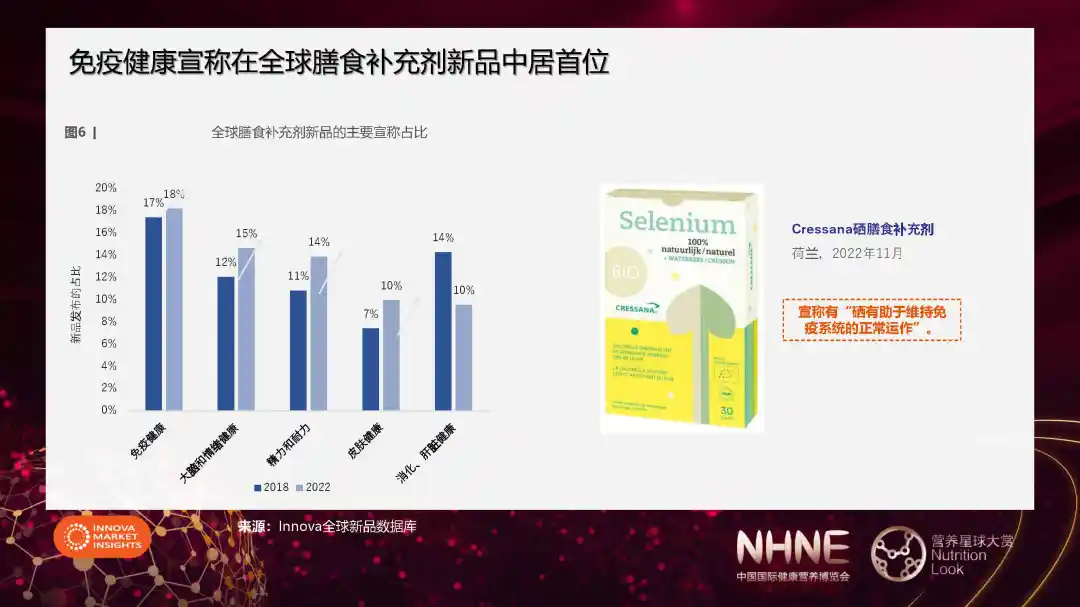

疫情催生了增强免疫和心脑健康产品的热销。辅酶Q10作为心脑健康类产品的代表,其需求量的增长趋势明显。

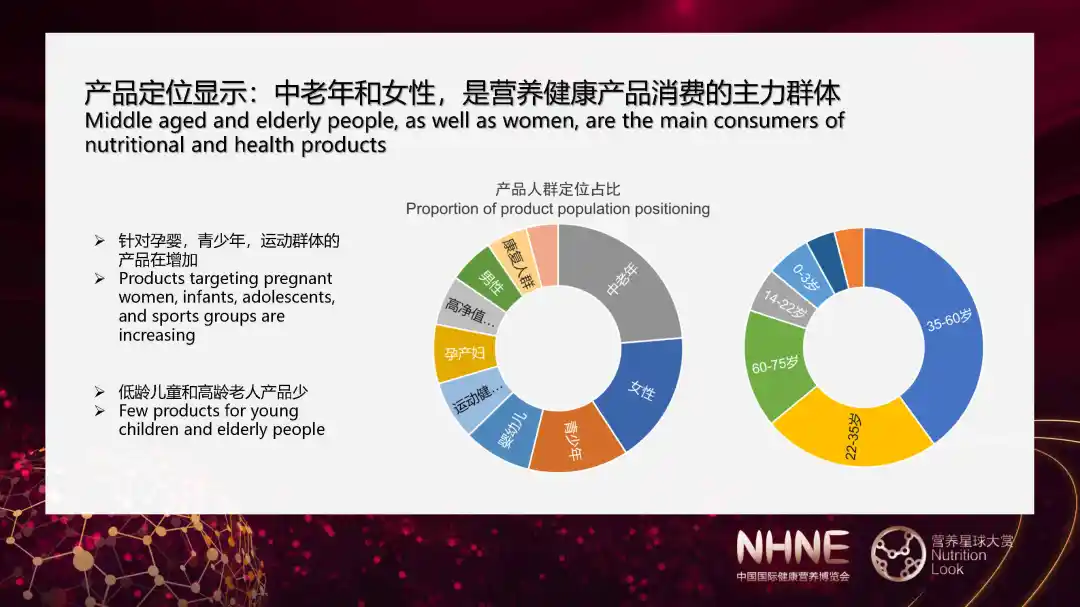

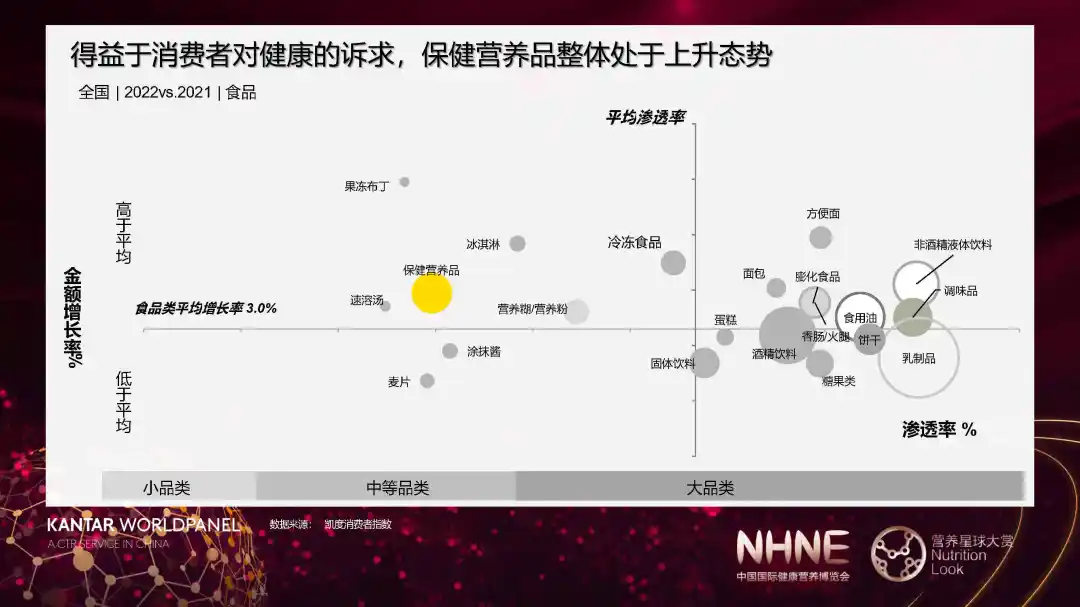

消费者对保健营养品的需求整体处于上升态势。不同家庭形态对营养保健品的需求均有提升,但驱动因素和诉求各有不同。从身体健康管理到容颜类需求,消费者的健康诉求日益多样化。

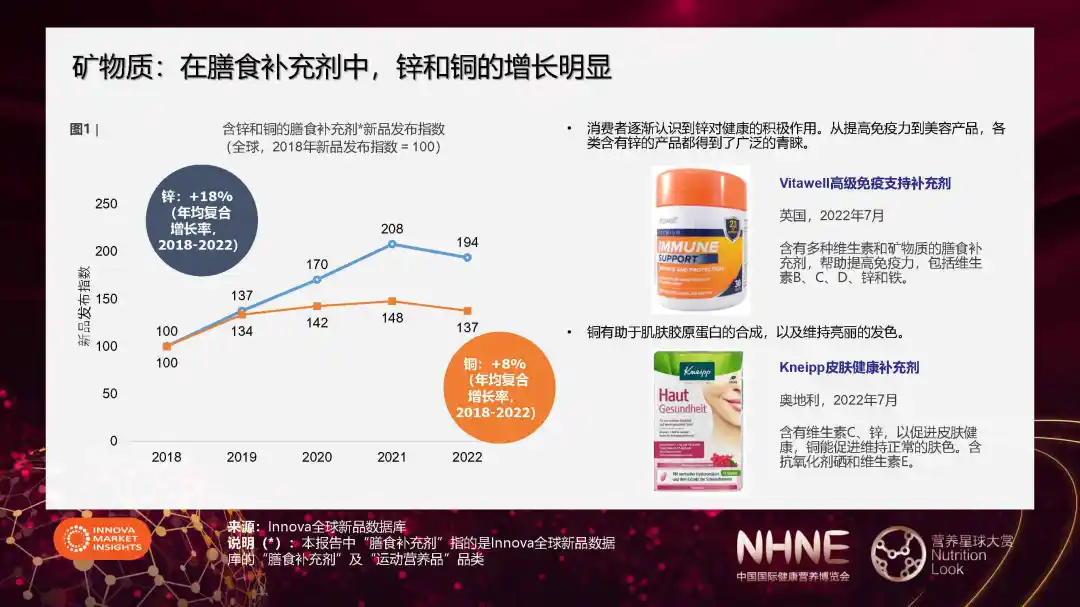

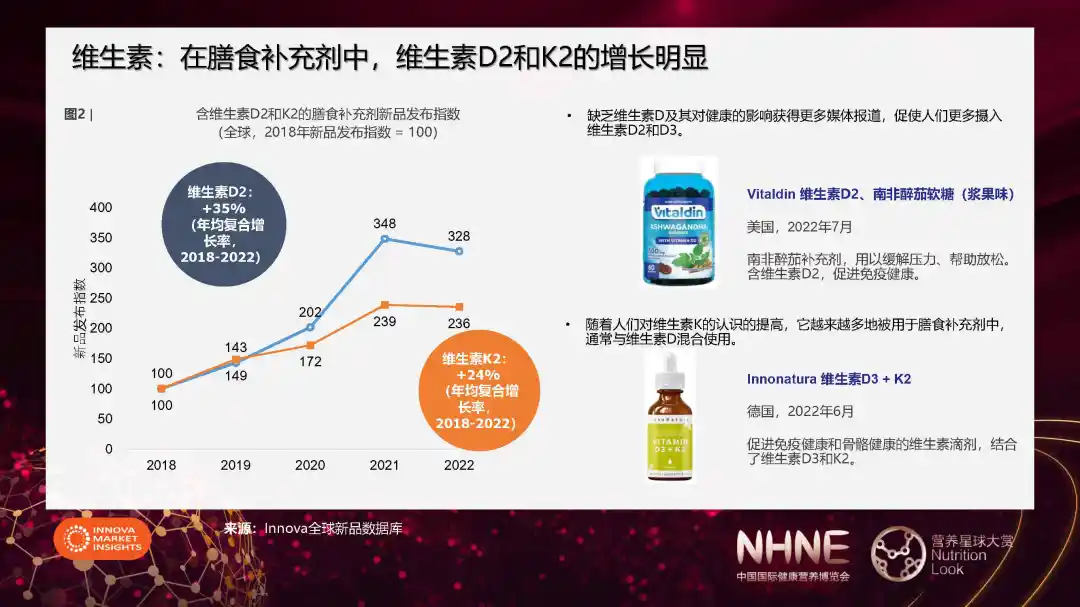

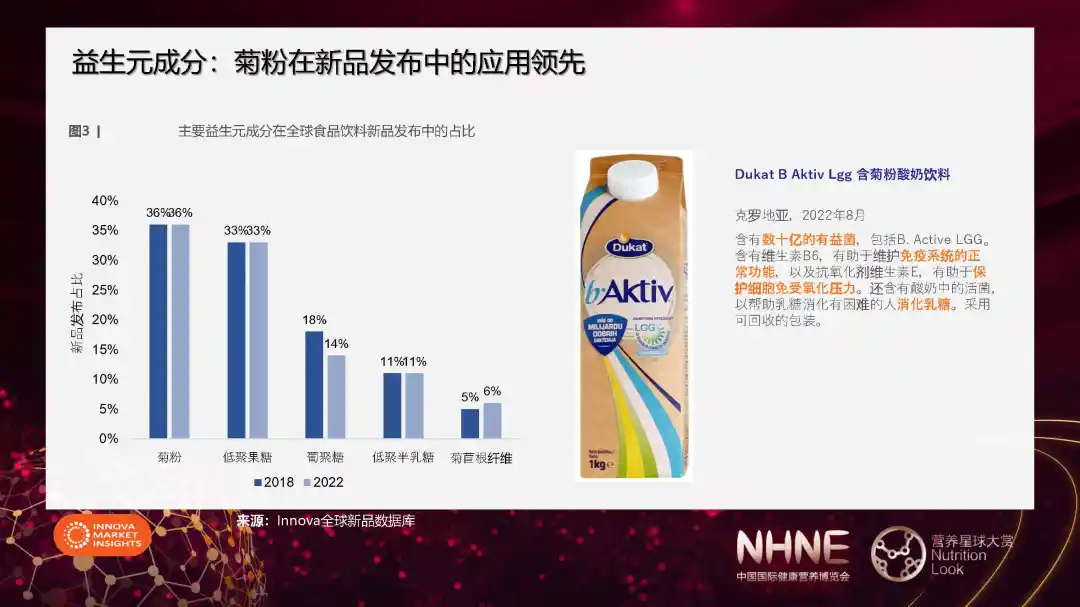

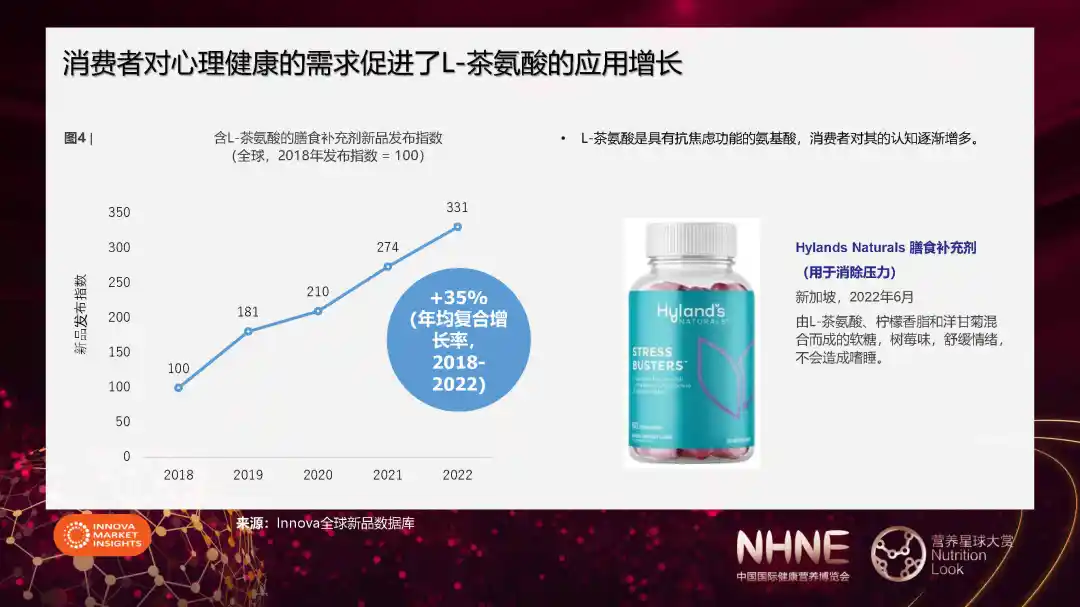

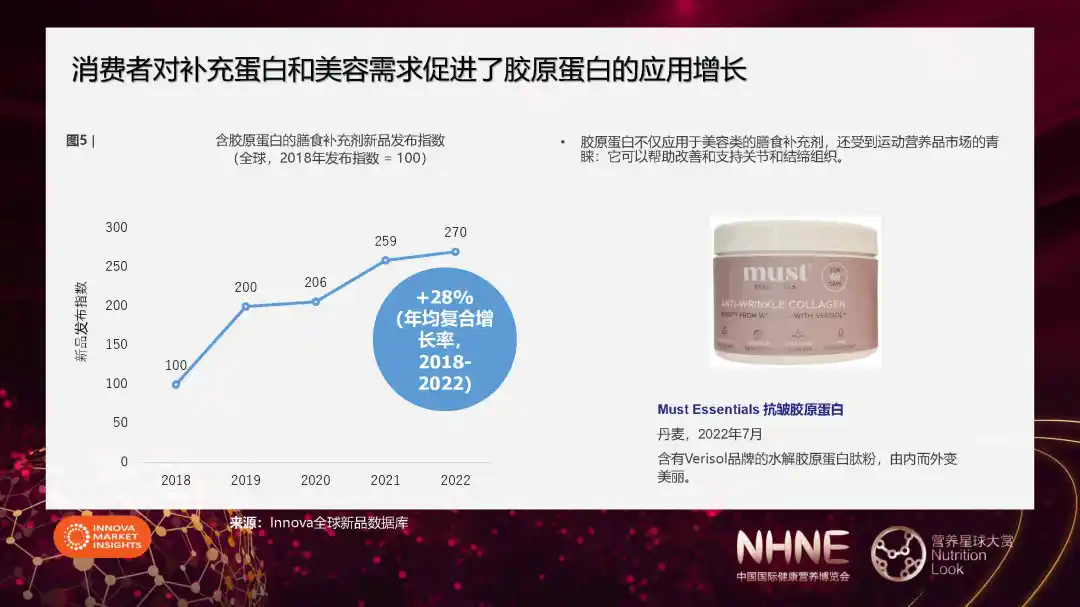

在原料创新方面,锌、铜、维生素D2和K2的增长明显,这与消费者对健康和美容的日益关注密切相关。后生元、L茶氨酸和胶原蛋白的应用增长,也反映了消费者对心理健康和美容需求的关注。

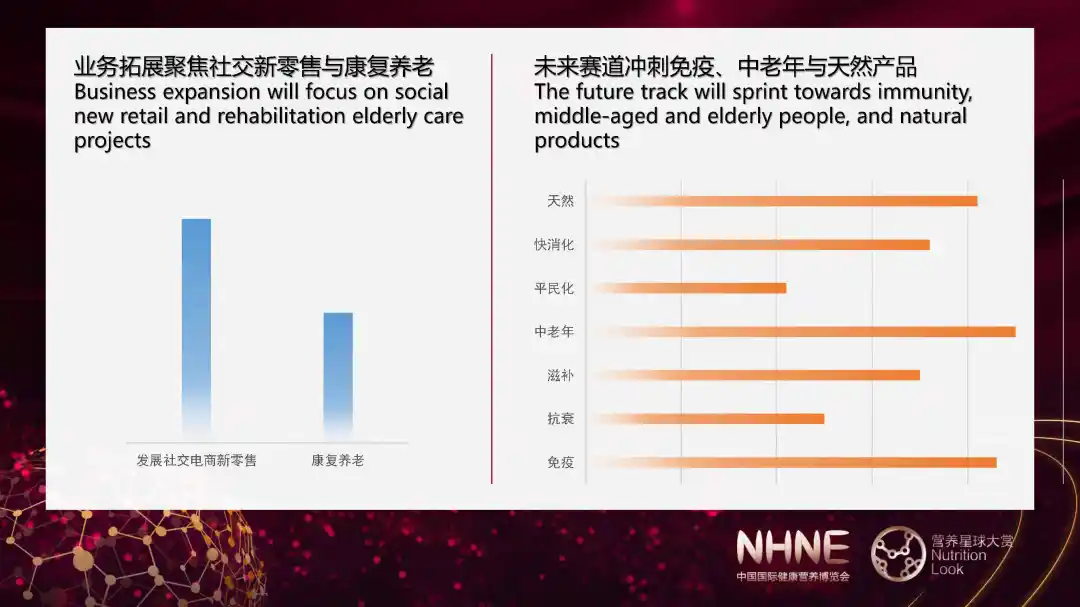

报告认为,未来健康营养业务拓展将聚焦于社交新零售与康复养老项目。免疫、中老年与天然产品将成为未来的赛道。

{kind=link}

在线咨询