2024年,营养健康上游企业们成了“香饽饽”。

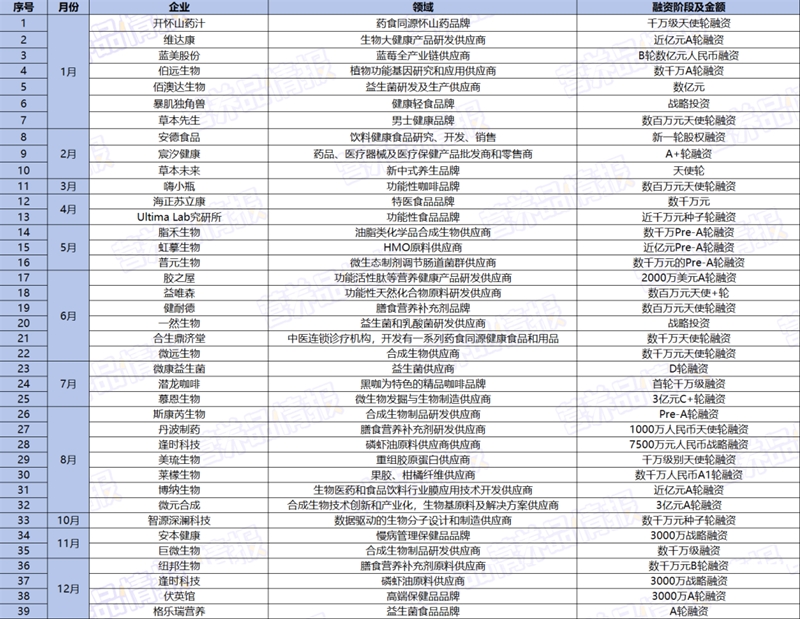

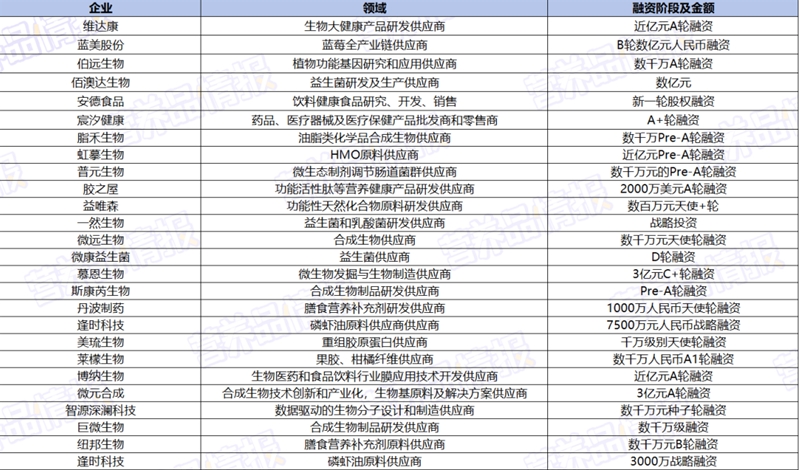

据「营养品情报」不完全统计,2024年营养保健品领域共发生39起融资事件,尽管融资事件数量较2023年(44起)略有减少,但融资总额却不降反升。截至目前,2024年披露的融资金额合计约为20.47亿元,其中包括亿元级融资5起、千万元级融资21起和百万级融资5起,另有8家企业未公布融资金额。从融资轮次来看,天使轮(天使+轮)、A轮(A+轮)融资占比较高,初创企业、早期项目的表现抢眼。

【注:美元对人民币汇率取成稿时间1美元≈7.2人民币计算;同时由于很多融资事件中对外透露的融资金融并不明确,为了方便统计,我们统一设定,数百万融资取300万;数千万融资取3000万;另外为保守起见,近千万融资我们取600万计算,近千万美元则取600万美元;百万级指100万,千万级指1000万,近亿元指6000万;上/逾/过亿元指1亿元;上/逾/过千万指1000万。未公开金额的不计入内。】

亿元俱乐部

挤满上游原料供应商

以拿下数亿元B轮融资(取3亿元)的「蓝美股份」为例,该企业成立于2010年,是一家以蓝莓杂交选育为基础,覆盖科技种植业到大健康领域的蓝莓全产业链企业。

公开资料显示,蓝美股份历时9年完成了反复杂交、选育、测产、确定品种的过程,培育出了属于中国本土的蓝莓品种“蓝美1号”。2023年,由「蓝美股份」申报的“蓝莓花色苷”获批成为新食品原料。截至目前,该企业的主营业务包括“蓝莓种苗的研发、生产、销售”及“以蓝莓花色苷为中心的精深加工产品的研发、生产、销售”两大板块,企业在安徽怀宁的"蓝美1号"蓝莓花色苷工厂一期已投产,年产量可达到8吨。

益生菌原料企业「佰澳达生物」则在2023年7月完成超亿元融资后,时隔仅7个月再度拿下一笔数亿元融资。公开资料显示,「佰澳达生物」成立于2017年,产品包括益生菌菌粉、ODM益生菌产品、乳制品复配、牧业发酵剂等。

此外,公司在全球范围内拥有3个生产基地、2个研发中心和多家合作实验室。2024年9月,佰澳达二期工程主体封顶,该项目将于2025年底完成建设并投入生产,届时将具备年产1万吨益生菌胶囊及功能性益生菌制剂产品的先进研发与生产能力,同时实现1万吨微生物菌体蛋白和合成蛋白的生产规模。

合成生物制造企业「微元合成」也于2024年收获了3亿元A轮融资。据了解,「微元合成」成立于2021年12月,核心团队来源于中国科学院微生物所,是国内最早从事合成生物学研发及产业化的团队之一。企业主要面向人类营养、动物营养、日化原料、药用原辅料和大宗平台产品市场,成熟产品管线多达30余项。

2023年,「微元合成」与「国药国际」成立合资公司「国药微元」,首先开发阿洛酮糖,创始人刘波博士曾在接受采访时表示,量产后的阿洛酮糖成本将下探至每吨1万元以下,比当前价格降低约一半。除此之外,该企业还开发有玉米黄素、叶黄素、α-胡萝卜素等高附加值化合物。

除上述例举的三家企业外,微生物组资源商业化企业「慕恩生物」与功能活性肽研发企业「胶之屋」,均在2024年收获了过亿元融资。

上游狂捞金

益生菌依旧领跑,磷虾油两次融资

2024年全年,上游企业相关融资事件合计共发生26起,占比约66.7%。合计融资金额为18.92亿,约占总数的92.42%。

从细分领域来看,益生菌依旧是最能吸金的热门领域。

除收获超亿元融资的「佰澳达生物」外,同属益生菌原料供应商的「微康益生菌」、「一然生物」、「普元生物」均披露了融资消息。其中「微康益生菌」于2024年6月投产了旗下三期菌种工厂,据介绍该工厂为亚洲最大益生菌菌种研发智能制造基地,三期工厂投产后「微康益生菌」年产益生菌粉超800吨,实际产能占国产菌粉总产能的90%以上。

值得关注的是,磷虾油原料供应商「逢时科技」是整个2024年唯一收获两轮融资的企业。公开资料显示「逢时科技」创办于2018年,成立以来已三次收获资本投来的橄榄枝,目前已是全球磷虾油销量TOP 1。2024年逢时科技推出了行业首款“蓝帽子”磷虾油,同年年末,旗下海洋医药研创产业基地正式投产,主要用于高纯磷脂酰胆碱、中药天然产物及其他海洋天然活性成分的高纯提取及研发。

HMO同样也是2024年广受关注的热门原料,相关领域的头部企业「虹摹生物」于5月完成了近亿元Pre-A轮融资。据了解,「虹摹生物」成立于2022年,2023年HMO在国内获批应用于食品添加剂,「虹摹生物」是首批获批企业中唯一一家中国本土企业。

除上述企业外,生物大健康产品研发供应商「维达康」、合成生物制品研发供应商「巨微生物」、膳食营养补充剂原料供应商「纽邦生物」均在2024年拿下数千万融资。

中游更细分

中式养生、个性需求备受关注

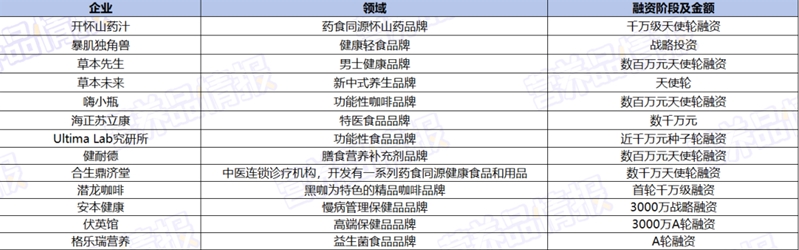

中游品牌方面,2024年披露融资消息的营养健康品牌共计13家,约占总数的33.3%,合计融资金额为1.55亿,约占总数的7.57%。无论是融资数量还是融资总额,较2023年均有较明显的缩水。

从细分领域来看,在2023年疯狂吸金的药食同源/中式养生的品牌依然深受资本青睐。

例如在年初完成千万级天使轮融资的「开怀山药汁」,该品牌成立于2022年,其产品采用温县道地出产的正宗铁棍山药为原料,目前已推出“开怀山药汁”和“怀如玉酸奶山药汁”两款产品;「草本未来」同样聚焦于中医药食同源衍生产品开发,公司成立于2021年,旗下产品多采用软糖、茶饮等创新剂型,如葛根解酒糖、甘草润喉糖、轻养茶、滋补护肝茶等等,品牌主要受众为25岁~34岁的年轻人群;中医诊疗连锁「合生鼎济堂」同样开发有一系列药食同源健康食品和用品。

与此同时,面向细分人群、细分场景需求的品牌正在崭露头角。

如成立于2016年、刚刚完成战略融资的「暴肌独角兽」,该品牌主要面向减重、健身人士开发全麦面包、即食鸡胸肉、玉米须咖啡等各类轻食产品,相关报道显示成立近八年来该品牌完成了0~11亿的爆发式增长;成立于2021年、收获数百万天使轮融资的「草本先生」则专注于为中年男士提供健康解决方案,通过草本多肽配方和现代生物酶解技术,目前已推出承接男性职场应酬解酒需求的“醒”系列产品。由此可见,资本对于细分人群的健康需求较为关注,未来可能会是一个很受欢迎的方向。

结语

回望2024,从年初的“首个银发经济出台”,到五月份“酸梅汤2.0爆火”,再到人参、西洋参、麦冬等陆续纳入药食同源名单,随着国家层面及社会大众对健康养生的重视,营养健康产业已经卷入了资本市场“台风眼”。

2025年,营养健康行业投融资市场还将展现出哪些新风向?我们拭目以待。

{kind=link}

在线咨询