我们将从食品饮料的融资情况,618各赛道、品牌单品复盘,未来趋势展望、新机会点发现这三个方面来对食品饮料进行消费洞察。

01、食品饮料赛道一级市场融资情况

一级市场中,大消费行业的热门赛道包括餐饮、食品、酒水饮料、服装配饰、美妆个护、家居百货、数码家电、宠物消费等,相较于2020MAT,2021MAT的融资事件有1313件,同比增长了47%。

2020MAT:2019/08-2020/07

2021MAT:2020/08-2021/07

让我们把时间聚焦到今年,截止到7月31号,大消费行业共有768起融资事件,食品、酒水饮料、美妆个护、餐饮等四大热门领域合计占比达8成,其它投融资笔数则分散在母婴亲子、消费电子、运动健康、宠物等垂直领域。

在饮料行业,茶饮、白酒、咖啡、乳制品热度较高;在食品行业,与消费健康、生活便捷相关赛道融资热度较高。

食品、酒水饮料、美妆个护、餐饮是融资热门领域

图片来源:魔镜市场情报

在具体品牌上,值得关注的新锐有茶饮品牌:水獭吨吨(超即溶水果茶品牌);胶囊茶语(在超即溶的基础上附加更多功能,比如瘦身、美白等,从妆食同源这个趋势面向女性群体)。

咖啡品牌:无限波谱(将气泡水和咖啡两大卖点叠加);低度酒品牌:响杯(威士忌品牌),十点一刻(无糖气泡酒品牌)。

此外获融资品牌也具有地方特色,其中美番了是家番茄果汁饮品研发供应商,以内蒙古五原县特有的番茄品种“五原黄柿子”为原材料,主打生态健康产品的研发和上市。

新消费市场的“地方味”还包括地方奶——新疆奶、广西壮族水牛奶,地方水果-——油柑、黄皮、杨梅,地方食品——螺蛳粉等等,地方味纷纷借助线上走向全国,也让资本市场看到了更多地方特色的潜力。

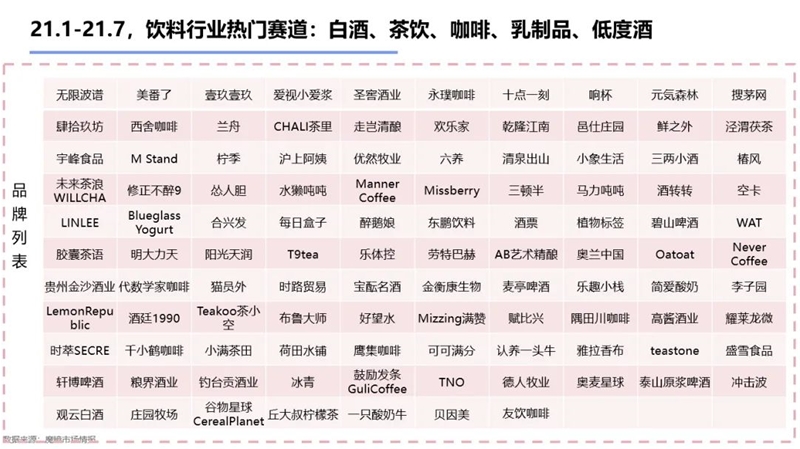

饮料行业热门赛道:白酒、茶饮、咖啡、乳制品、低度酒

图片来源:魔镜市场情报

此外在休闲零食赛道,我们可以看到获投的品牌如:a1零食研究所、零食很忙全都是自带线下渠道,或是在供应链和研发上更有经验的品牌,这也从侧面印证了零食市场开始进入3.0时代,品牌不再用30%的成本,做70%的口味复刻,也不是一味的拓展品类,而是在健康和口感维度上做真正的升级。

食品行业热门赛道:功能性/保健食品、方面食品、调味品、烘焙、卤味

图片来源:魔镜市场情报

02、618食品饮料复盘

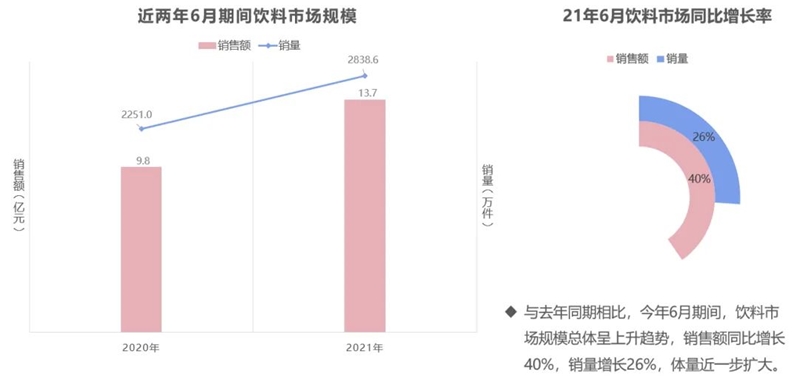

在淘宝天猫饮料线上市场,与去年同期相比,今年6月期间,淘宝天猫饮料市场规模总体呈上升趋势,销售额同比增长40%,销量增长26%,市场体量近一步扩大,产品均价也持续走高。

近两年淘宝天猫饮料市场规模对比

图片来源:魔镜市场情报

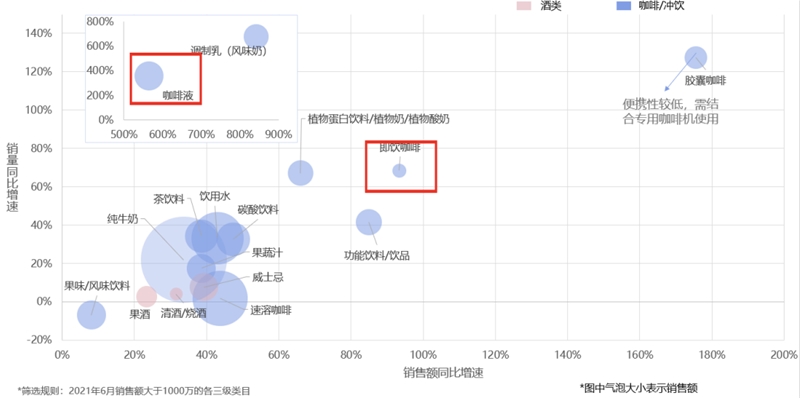

那么是哪些细分品类贡献了市场增长呢?我们选取了6月销售额大于1000万元的各细分赛道,可以发现高增长类目主要集中在咖啡/冲饮赛道(蓝色部分多于粉色),酒类细分高增长类目有果酒、清酒、威士忌等,市场规模较小具有一定的增长红利。

6月酒类、咖啡/冲饮赛道销售情况

图片来源:魔镜市场情报

1、咖啡赛道

先我们看即饮咖啡和咖啡液赛道。即饮咖啡,是咖啡相关类目的主要品类之一,今年6月的月销售额为3200万元,同比增长93%,即饮咖啡涨幅的背后,是产品不断的迭代升级以满足消费者对咖啡的多样化需求——低糖、高端、多味等等。

即饮咖啡赛道销售情况

图片来源:魔镜市场情报

咖啡液作为新型的咖啡类目,从众多饮料品类中脱颖而出,其6月期间总销售额为7560万元,高于即饮咖啡,销量较去年同期同比增长360%。

在速溶咖啡市场其实存在着产品形态的变迁,从开始雀巢的速溶咖啡,到挂耳咖啡,然后到三顿半的冷萃咖啡粉,再到以永噗、隅田川为代表的咖啡液,线上速溶咖啡市场其实是一个咖啡饮料的市场,谁的喝法更简单、更容易荟萃、更有社交属性,谁就更容易获得年轻人的青睐。

咖啡液赛道销售情况

图片来源:魔镜市场情报

2、功能饮料赛道

我们再来看下另一个高增长赛道功能饮料市场。

功能饮料背后是运动健身场景在驱动,与去年6月相比,功能饮料的销售额同比增长85%, 月度更是达到了亿元级的规模。

但是功能饮料并不是一个新赛道,高增长的驱动因素又是什么呢?

前有元气森林的无糖气泡水重新定义软饮,“无糖”已经成为消费者稳定的购买认知,0糖0脂开始进入更多消费场景,同时随着健身人群对摄入的热量越来越谨慎,0糖功能饮料满足了消费者在健身时控制热量的追求。

功能饮料赛道销售情况

图片来源:魔镜市场情报

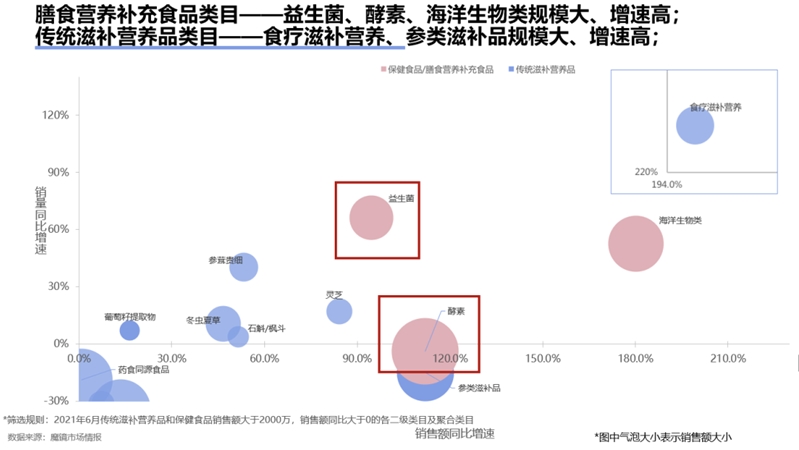

3、保健食品

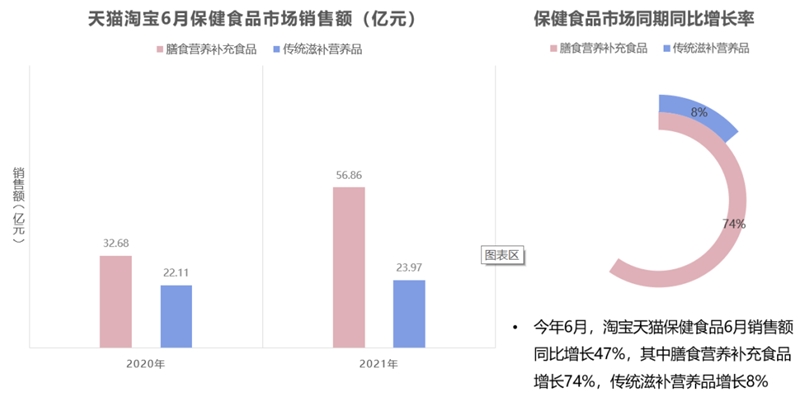

对于保健食品,天猫平台上主要包括膳食营养补充食品和传统滋补营养食品两个类目,今年6月,淘宝天猫保健食品6月销售额同比增长47%,其中膳食营养补充食品增长74%,传统滋补营养食品增长8%,膳食营养补充食品增长较为明显。

淘宝天猫保健食品6月销售额

图片来源:魔镜市场情报

选取2021年6月传统滋补营养食品和保健食品销售额大于2000万,同比增长的各二级类目及聚合类目。

2021年6月传统滋补营养食品和保健食品销售额

图片来源:魔镜市场情报

4、益生菌赛道(指广义益生菌,产品标题中含有益生菌字样即被囊括)

益生菌在6月总销售额:5.47亿元,销售额同比95%。益生菌被广泛用在多种细分赛道中,比如松猫、美盾是骆驼奶品牌;多燕瘦、姿美堂、 bio-e是酵素品牌;0品牌中主打益生菌的品牌只有5个——LIFE SPACE、 Jarrow Formulas、Wonderlab、乐力、天下仁和。

膳食营养食品补充食品热门赛道发现

图片来源:魔镜市场情报

5、酵素赛道

对于酵素,6月总销售额:5.13亿元,销售额同比114%,但是销量同比却是负数,整个市场存在高溢价的趋势。

酵素具有植物发酵、果蔬纤维等卖点使产品与健身、美体、纤体需求捆绑较深,产品形态常规的主要有冲剂、片剂,目前还升级有果冻、软糖态产品。

中国对酵素的监管从2019年开始逐步健全,但目前在市场上,产品品质仍然是良莠不齐。

膳食营养食品补充食品热门赛道发现

图片来源:魔镜市场情报

6、食疗滋补营养赛道

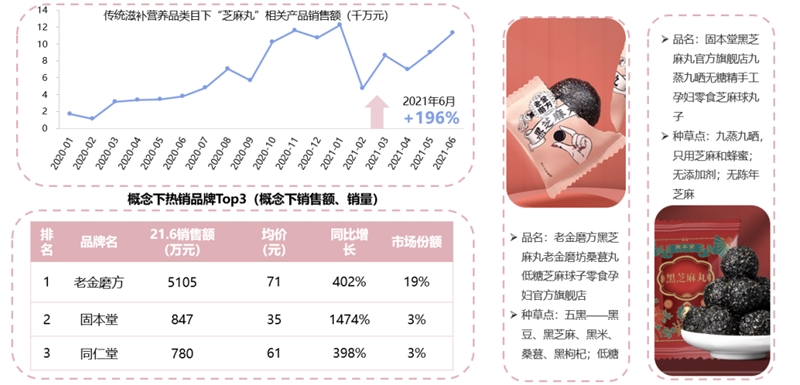

食疗滋补类目下包括养生丸(芝麻丸)、山药及其制品、养生膏等等,其中养生丸(芝麻丸)的销售情况好,单一品类产品占全类目58.1%的市场份额。

芝麻丸主要有养肾乌发的作用,随着发际线焦虑席卷年轻代际,芝麻丸这个并不年轻的产品也通过包装年轻化、销售渠道年轻化迎来了更年轻客群。

传统滋补营养食品热门赛道发现

图片来源:魔镜市场情报

7、参类滋补品赛道

在参类滋补品赛道,Top品牌中韩国品牌居多,且产品种类多、功能齐全,主要以红参浓缩液为主。国内品牌以销售参片原材料为主,创新力不足,喝法主要是泡水或泡酒,国产品牌仍有增长空间。

传统滋补营养食品热门赛道发现

图片来源:魔镜市场情报

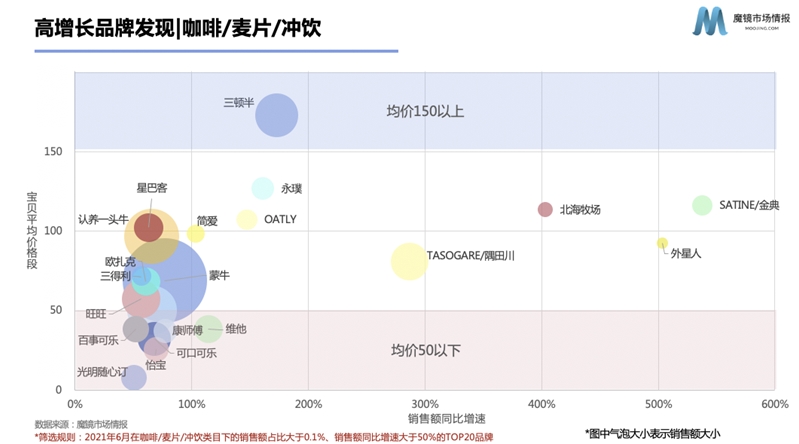

接下来我们一起来看看六月高增长品牌以及热卖单品的具体表现。

高增长品牌以及热卖单品表现

图片来源:魔镜市场情报

从图中我们可以看到新锐品牌多集中在50-150元的价格段,知名度较高的海外及国民品牌的产品均价都小于50元。

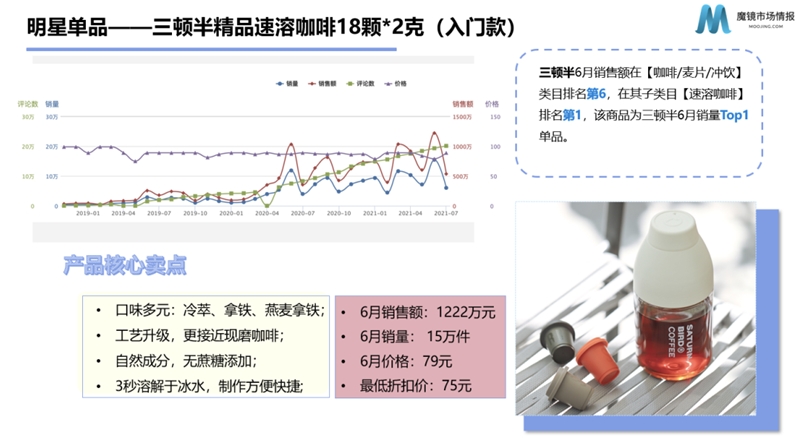

其中三顿半由于大包装问题而均价较高,作为咖啡赛道一个现象级品牌,我们来分析下三顿半的热卖单品(该商品为三顿半6月销量单品)。

三顿半的热卖单品情况

图片来源:魔镜市场情报

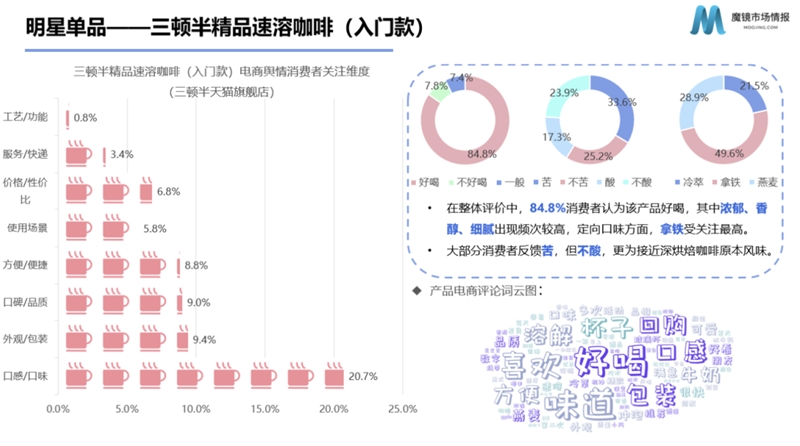

对商品评论进行多维度分析,我们发现消费者对产品的口感、口味维度反馈多,其中有超8成的消费者认为产品好喝,浓郁、香醇、细腻出现频次较高。在定向口味方面,拿铁受关注高。

除口感口味外,有9%的消费者提及产品的外观,可见小罐咖啡已经成为了三顿半的一个超级品牌符号。

三顿半精品速溶咖啡(入门款)情况

图片来源:魔镜市场情报

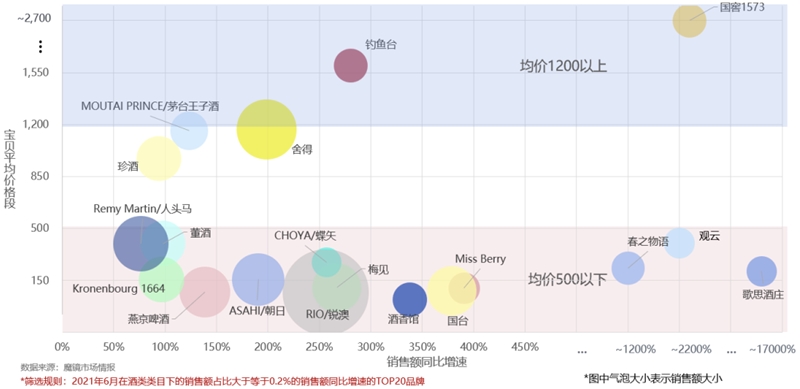

我们再来看下酒类赛道的品牌表现,高增长品牌中以平价酒(均价小于500)为主,品牌多为新锐品牌。

酒类赛道的品牌表现

图片来源:魔镜市场情报

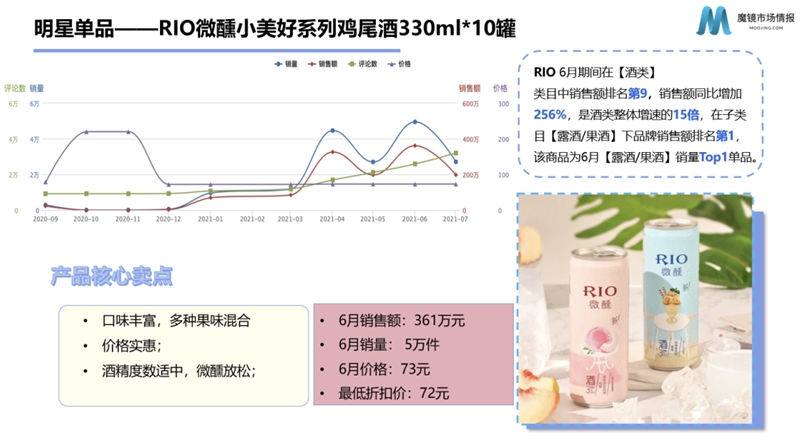

在酒类赛道,我们选择锐澳进行分析。

锐澳微醺系列鸡尾酒分析

图片来源:魔镜市场情报

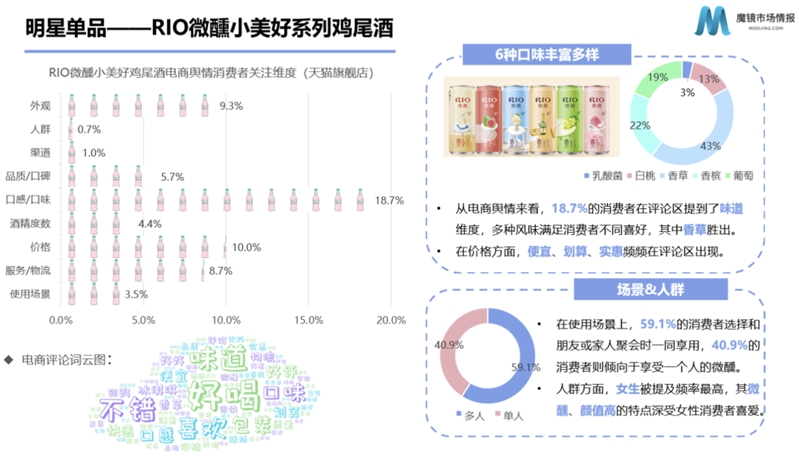

对产品评论进行多维度分析,我们发现有18.7%的消费者在评论区提到了味道维度,多种风味满足消费者不同喜好,其中香草风味反馈多。在价格方面,便宜、划算、实惠频频在评论区出现。在使用场景上,59.1%的消费者选择和朋友或家人聚会时一同享用,40.9%的消费者则倾向于享受一个人的微醺。人群方面,女生被提及频率高,其微醺、颜值高的特点深受女性消费者喜爱。

锐澳微醺系列鸡尾酒分析

图片来源:魔镜市场情报

03、消费趋势盘点

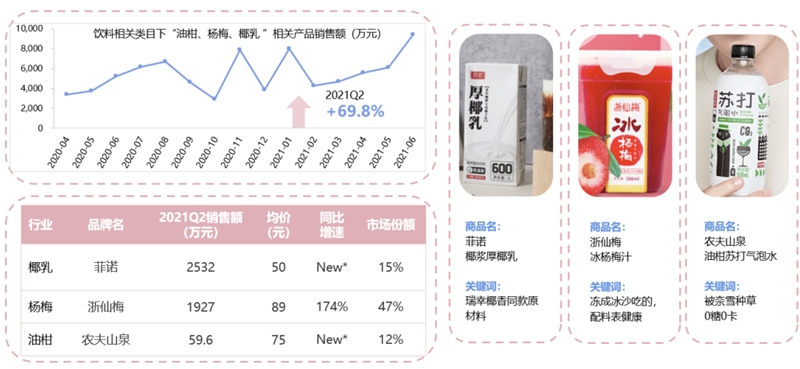

随着咖啡茶饮店的网红饮品火爆全网,如瑞幸的生椰拿铁、奈雪的茶的霸气玉油柑、喜茶的多肉杨梅,油柑、杨梅、椰乳等较为小众的果味饮品迅速被大众熟知并掀起一阵购买热潮。

在21年第二季度,油柑果味饮料在天猫淘宝的销售额为503.5万元,同比增长379.7%。杨梅果味饮料在天猫淘宝的销售额为4121.1万元,同比增长80.3%。椰乳果味饮料在天猫淘宝的销售额为1.69亿元,同比增长67.5%。

网红饮品天猫淘宝的销售情况分析

图片来源:魔镜市场情报

椰乳赛道品牌为菲诺,并在短期内超越椰树牌,品牌高增长得益于生椰拿铁的爆火,作为线下自制生椰拿铁的椰乳,品牌在小红书的露出度非常高。

在油柑饮料市场,目前尚无较强势的品牌,目前农夫山泉在6月对气泡水上新了油柑口味进行尝试,但貌似在市场中还没有形成规模。

目前我们也监测到一些酒饮品牌上线油柑低度酒,低度酒与油柑的人群定位重合度较高,人群定位更加精确。

酒饮品牌油柑、杨梅、椰乳饮品分析

图片来源:魔镜市场情报

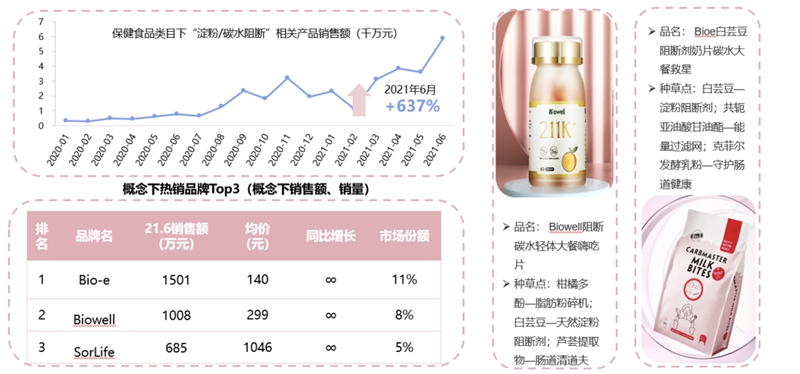

在保健品“碳水阻断“赛道,目前头部品牌均为海外品牌,国产品牌则从功能零食赛道来抢夺消费者,代表品牌如buffx、bearkoko 等等,但是以上两品牌的销量销售额都要低于海外品牌。在功能食品上,国产品牌仍然较为弱势。

保健品“碳水阻断“赛道品牌销售分析

图片来源:魔镜市场情报

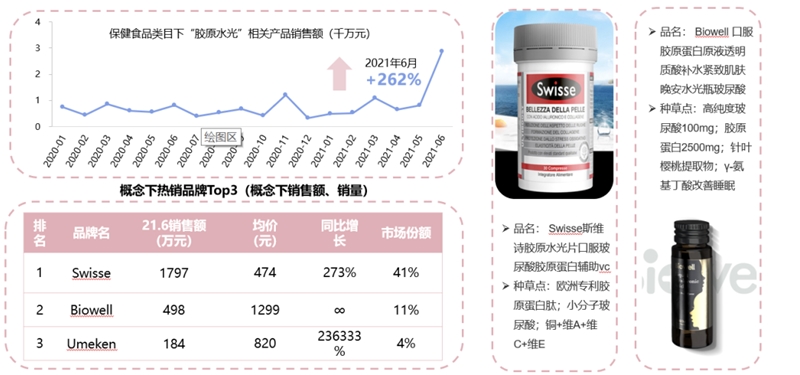

胶原水光片——同时补充胶原蛋白和玻尿酸对应的是口服美容赛道,仍然是海外品牌主导。

胶原水光片赛道品牌销售分析

图片来源:魔镜市场情报

轻养生健康零食从药食同源、口服养颜出发。其中老金磨方的市场份额达到19%。

芝麻丸各品牌销售分析

图片来源:魔镜市场情报

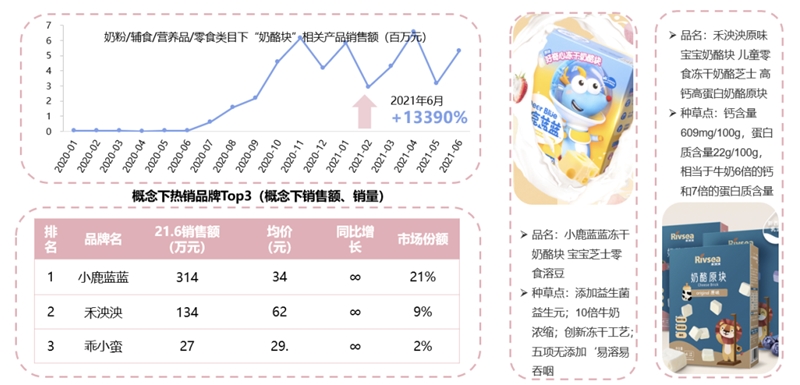

在儿童经济下,优质蛋白质需求,使得奶酪块成为宝宝健康零食刚需,代表品牌有小鹿蓝蓝等。

奶酪块各品牌销售分析

图片来源:魔镜市场情报

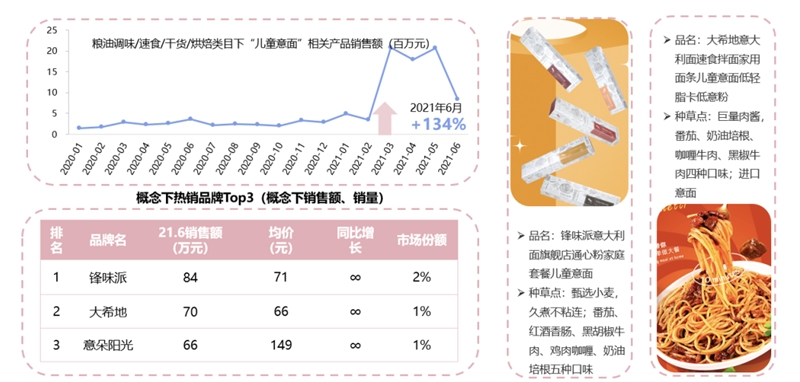

以及在速食市场,儿童健康速食也是高速增长的赛道,目前来看品牌比较离散,cr3市场份额不足5%,是一条潜力赛道。

儿童健康速食品牌销售分析

图片来源:魔镜市场情报

{kind=link}

在线咨询