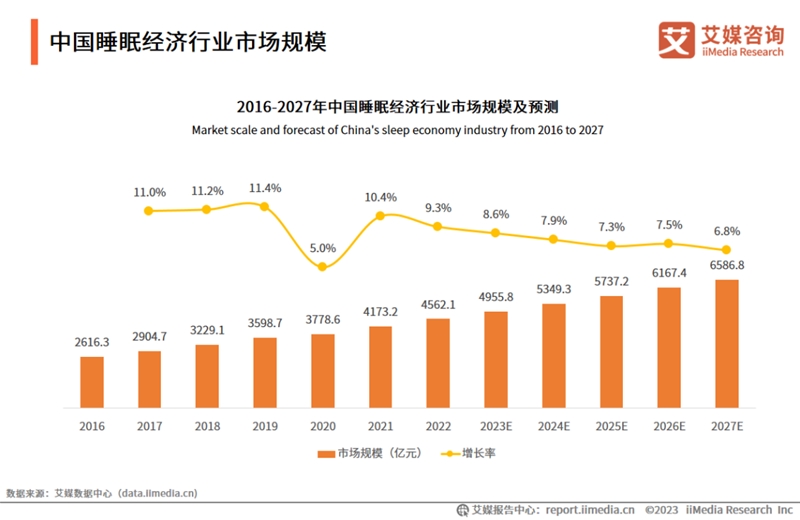

iiMedia Research(艾媒咨询)数据显示,2023年睡眠经济市场规模将达4955.8亿元。随着消费者改善睡眠质量的需求日益增长,助眠产品供给品类增多和科技水平提升,睡眠经济领域发展潜力充满后劲,市场规模将继续保持增长趋势,2027年中国睡眠经济市场规模有望达6586.8亿元。调研数据显示,面对睡眠问题,63.2%的中国消费者会选择购买助眠产品,助眠产品接受度较高;52.4%的消费者认为助眠产品实际效果较弱、宣传夸大效果,解决成因复杂的睡眠问题成难点。现代社会生活节奏快,工作强度大,年轻人成为睡眠问题高发人群,睡眠经济消费主体呈现年轻化趋势。伴随着消费升级,消费者对睡眠产品从追求“经济实用型”向高品质、智能化发展。

一、中国睡眠经济行业发展背景

核心观点

市场规模:2023年睡眠经济市场规模将达4955.8亿元

数据显示,近年来睡眠经济步入快速发展期,2023年市场规模将达4955.8亿元。艾媒咨询分析师认为,随着消费者改善睡眠质量的需求日益增长,助眠产品供给品类增多和科技水平提升,睡眠经济领域发展潜力充满后劲,市场规模将继续保持增长趋势,2027年中国睡眠经济市场规模有望达6586.8亿元。

市场调研:超六成消费者会购买助眠产品,约五成消费者认为产品助眠效果较弱

iiMedia Research(艾媒咨询)调研数据显示,面对睡眠问题,63.2%的中国消费者会选择购买助眠产品,助眠产品接受度较高;62.3%和46.7%的消费者偏好在综合电商平台与短视频平台购买助眠产品,线上渠道是助眠产品销售的主渠道;52.4%的消费者认为助眠产品实际效果较弱、宣传夸大效果,解决成因复杂的睡眠问题成难点。

发展趋势:消费主体年轻化,消费升级推动助眠产品向智能化、品牌化发展

iiMedia Research(艾媒咨询)调研数据显示,有失眠问题的消费者中年龄为22-40岁的占比达80.9%,艾媒咨询分析师认为,现代社会生活节奏快,工作强度大,年轻人成为睡眠问题高发人群,睡眠经济消费主体呈现年轻化趋势。伴随着消费升级,消费者对睡眠产品从追求“经济实用型”向高品质、智能化发展。

以下为报告内容节选:

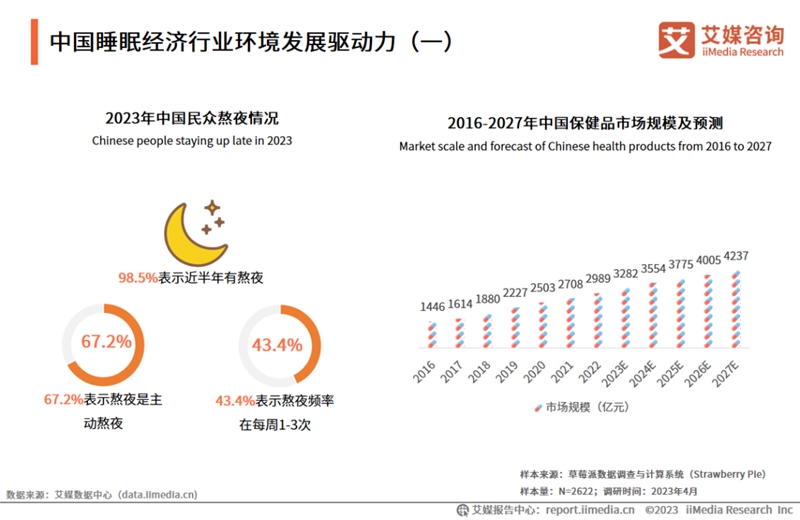

中国睡眠经济行业环境发展驱动力

调研数据显示,98.5%的受访者在近半年有熬过夜行为,其中67.2%的人是主动熬夜;43.4%的受访者表示熬夜频率在每周1-3次。随着居民健康意识提升,中国大健康产业迎来发展机遇。以保健品为例,近年来其市场规模快速增长,预计2027年将达4237亿元。艾媒咨询分析师认为,由于生活与工作压力、手机和过量信息干扰等各种因素,居民睡眠问题突出,“一边养生、一边熬夜”成为普遍性现象,给睡眠经济带来新的商机。

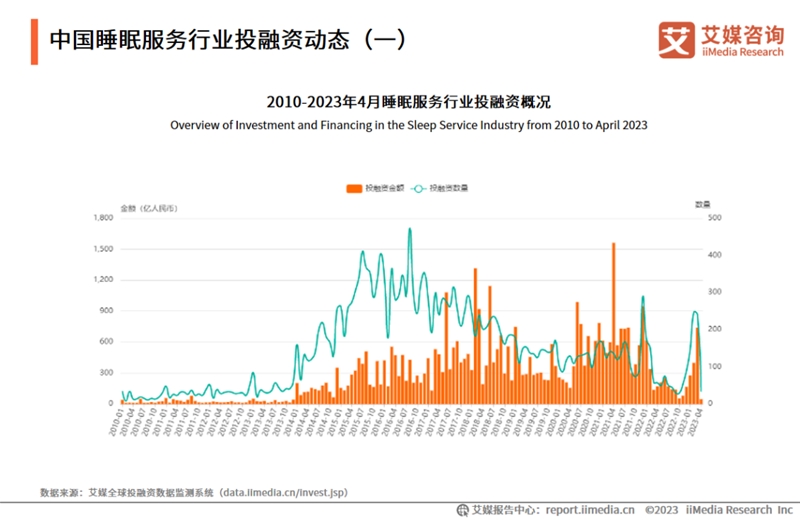

中国睡眠服务行业投融资动态

数据显示,2010-2023年,中国睡眠服务行业投融资金额总体呈增长趋势;在投融资数量中,2015年睡眠服务行业开始受资本市场青睐,发展速度提高,行业规模增大,睡眠服务逐渐受到更多消费者的追捧。

中国睡眠经济行业市场规模

睡眠经济虽然起步较晚,但近年来行业发展进入快速期,2016-2022年间,中国睡眠经济整体市场规模已从2616.3亿元增长至4562.1亿元。随着睡眠产品市场渗透率不断提高,产品类型不断增多,中国睡眠经济市场规模将继续保持增长趋势,2027年将达6586.8亿元。

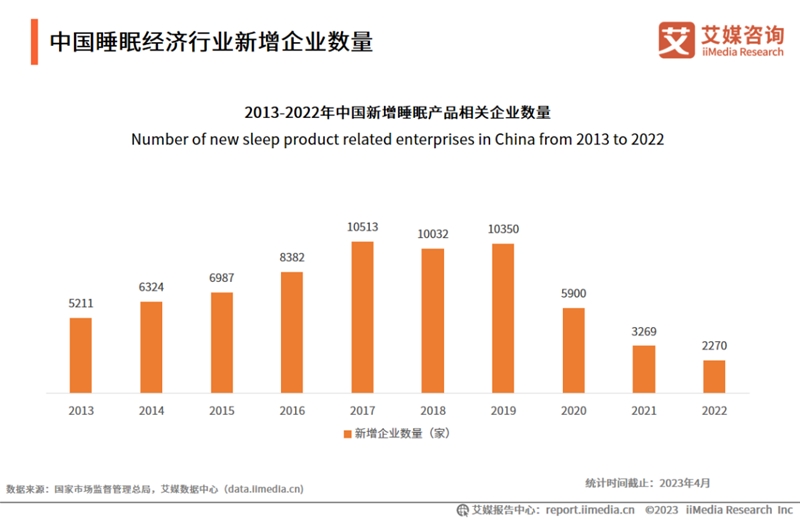

中国睡眠经济行业新增企业数量

数据显示,2013-2022年,累计新增69238家睡眠相关产品的企业。艾媒咨询分析师认为,现代人睡眠问题频发,催生庞大的睡眠经济,创业者纷至沓来,在经历前两年的行业高速发展后,近两年来新增企业数量有所降低,入局者和创业者更为冷静,这将有利于市场的长久发展。

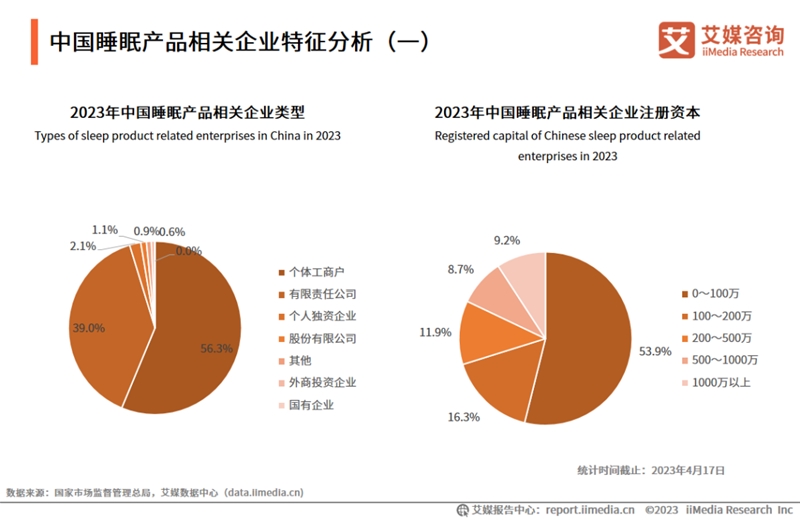

中国睡眠产品相关企业特征分析

数据显示,截至2023年4月,中国睡眠产品相关企业类型主要为个体工商户,占比达56.3%。从注册资本来看,中国睡眠产品相关企业规模较为多元化,100万元以内的占比较高,为53.9%,睡眠产品行业大中小型企业分布较为均匀。

中国家居家纺产品行业竞争情报案例:喜临门(财务情况)

数据显示,近几年,喜临门业绩增速较快,喜临门的营业收入和净利润整体呈上升趋势,2021年喜临门总营业收入达77.7亿元,净利润达6.1亿元;喜临门生产的家居家纺产品可分为四大类:床垫、软床及配套产品、沙发和木质家具,其中床垫是最主要的产品,在2021年收入占比51.8%。

睡眠保健品:产业链

中国睡眠保健品行业中,上游参与者主要为睡眠保健品各类原材料的供应商,中游参与者为睡眠保健品的代工企业与品牌企业,下游参与者则为线上与线下渠道中的各类零售渠道。

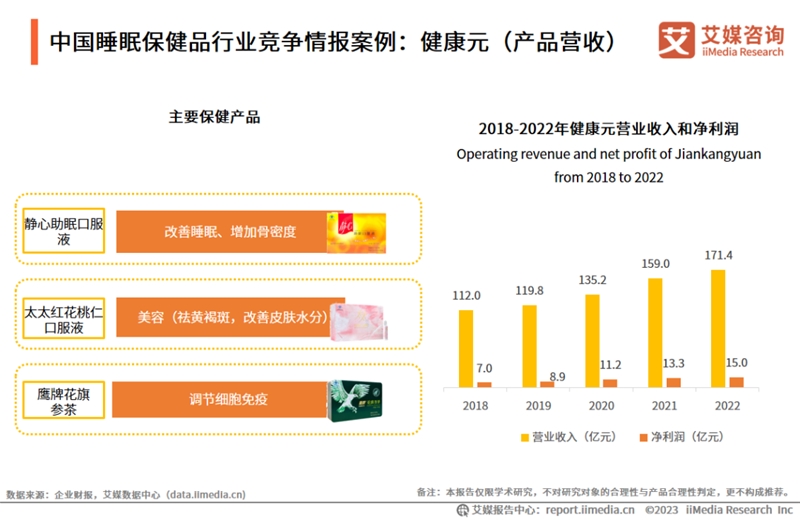

中国睡眠保健品行业竞争情报案例:健康元(产品营收)

公司保健品主要包括太太美容口服液、静心助眠口服液、血乐口服液及鹰牌系列产品,知名品牌“太太”、“静心”及“鹰牌”等早已深入人心,具有较高的市场认知度。近五年,健康元的营业收入和净利润整体呈持续上升趋势。面对白热化的市场竞争,健康元深耕原有医药连锁渠道的同时,大力开拓线上渠道,与新型社交电商销售平台进行战略合作,利用用户形成裂变,同时提供便利的购买方式,快速扩大用户数量,形成销量的增加。

中国睡眠APP行业竞争情报案例:蜗牛睡眠(商业模式)

蜗牛睡眠可以感知并记录用户的睡眠过程,呈现可视化的睡眠报告,通过解读数据,为用户提供以循证医学为基础的改善和治疗方案。蜗牛睡眠跨界合作,提升品牌认知度,如联合携程旅游蜗牛睡眠 APP发起「听见旅行」活动,招募安睡声旅官;联合日立 × 组成「生态守护联盟」等,致力于维护睡眠效率与质量。

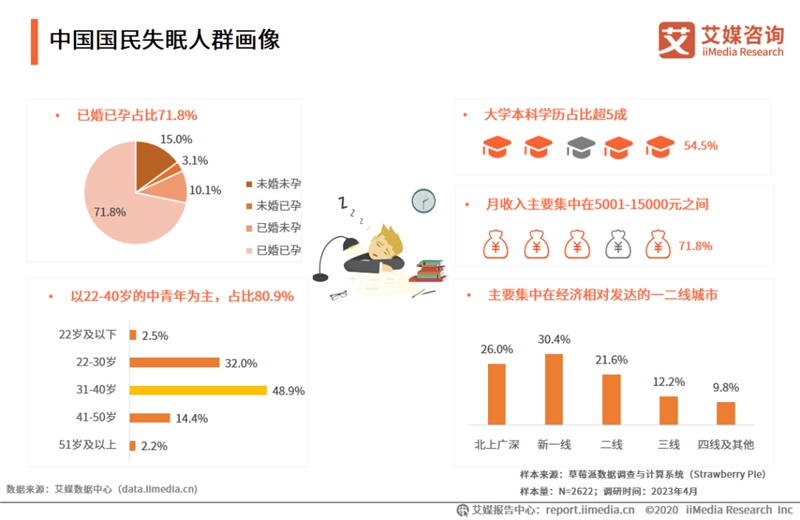

中国国民失眠人群画像

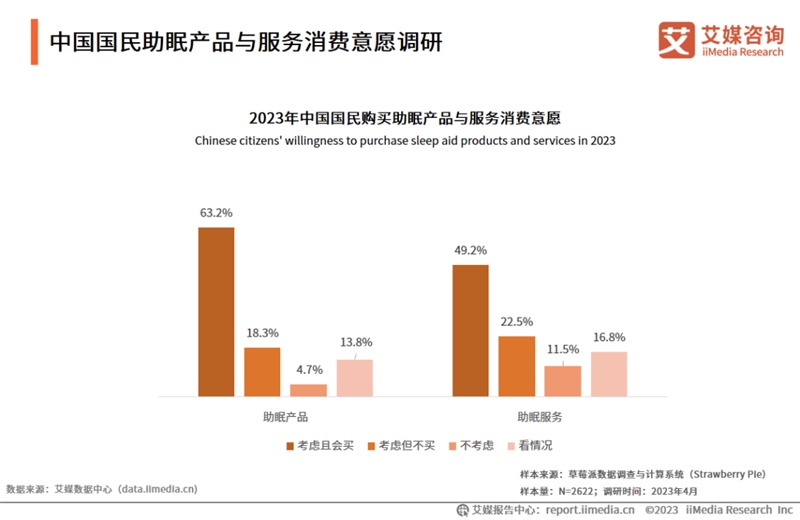

中国国民助眠产品与服务消费意愿调研

iiMedia Research(艾媒咨询)数据显示,2023年63.2%的中国国民有考虑且会购买助眠产品的意愿;助眠服务的消费意愿则相对较低,有49.2%表示考虑且会买。艾媒咨询分析师认为,当聚焦到助眠产品和服务时,中国国民表现出较高的接受度,面对在现代社会愈发常见的睡眠问题,国民对助眠产品的接受度和了解度已经有较大提高。

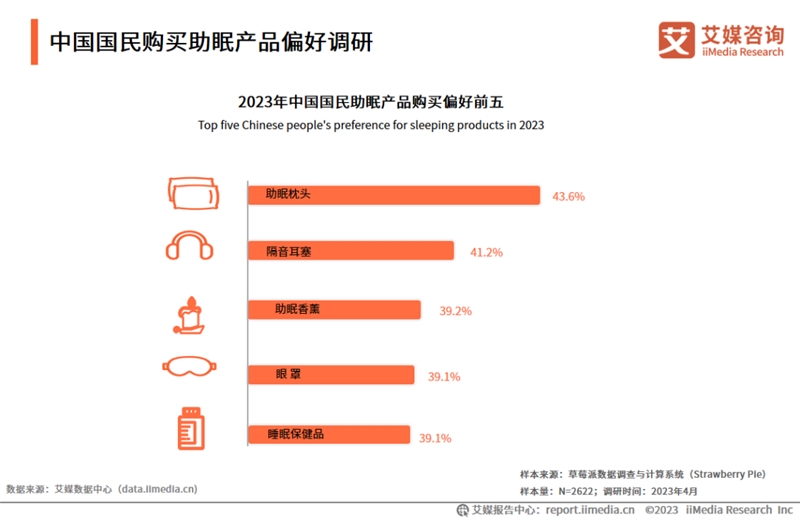

中国国民购买助眠产品偏好调研

iiMedia Research(艾媒咨询)数据显示,2023年中国国民主要偏好购买助眠枕头、隔音耳塞、助眠香薰、眼罩、睡眠保健品等助眠产品,其中助眠枕头占比最高,达43.6%。艾媒咨询分析师认为,从消费者偏好购买的助眠产品来看,产品的主要功能在于改善睡眠的体验,提高睡眠的舒适度。

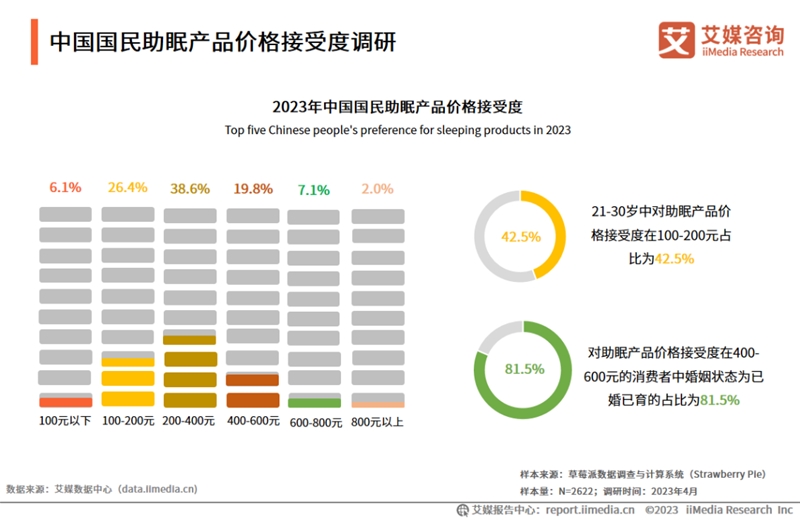

中国国民助眠产品价格接受度调研

iiMedia Research(艾媒咨询)数据显示,2023年中国国民对助眠产品价格接受度主要集中在100-400元区间内,总体占比65.0%;其中21-30岁的群体对助眠产品价格接受程度相对较低,100-200元占比42.5%,已婚已育的人群对助眠产品价格接受度则相对较高。

2023-2024年中国睡眠经济行业发展与消费需求趋势分析简要概括(详细趋势分析请查阅完整版报告)

目前国内外市场上具备睡眠状态监测功能的智能硬件产品和家居家纺产品较多。智能硬件产品中,三星电子、诺基亚、苹果等都曾通过收购等方式进军智能手环领域,目前市场上常见的华为、小米手环也是这类产品。这些产品更多侧重于记录用户的睡眠情况,无法给出有效的改善意见。未来,能够提供睡眠解决方案将成为睡眠产品企业弯道超车的重要机会。

{kind=link}

在线咨询