随着人口老龄化速度加快,以及国民健康意识提升,营养保健食品需求不断扩大,保健食品市场规模稳步增长。

保健食品定义

保健食品指声称并具有特定保健功能或者以补充维生素、矿物质等营养物质为目的的食品,即适宜于特定人群食用,具有调节机体功能,不以治疗疾病为目的,并且对人体不产生任何急性、亚急性或慢性危害的食品。

按照成分归类,保健食品可分为海洋保健食品、珍稀陆上动物保健食品、维生素及矿物质、益生菌保健食品、草本或其他植物保健食品。

资料来源:中商产业研究院整理

保健食品行业发展政策

近年来,在中国保健食品行业受到各级政府的高度重视和国家产业政策的重点支持。国家出台陆续出台了多项政策,鼓励保健食品行业发展与创新,《保健食品标志规范标注指南》《允许保健食品声称的保健功能目录非营养素补充剂(2023年版)》《计量发展规划(2021—2035年)》等产业政策为保健食品行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

保健食品行业发展现状

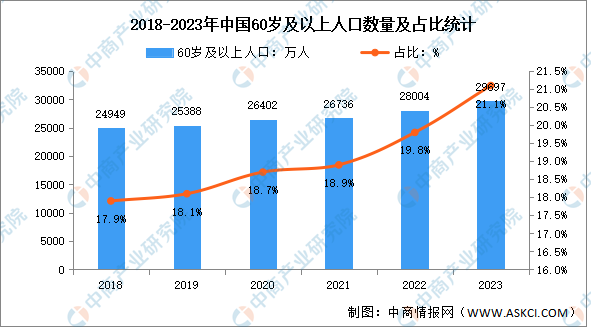

1.老龄化情况

我国老年人口规模庞大,自2000年迈入老龄化社会之后,人口老龄化程度持续加深。根据中商产业研究院数据库显示,2023年中国60岁及以上人口29697万人,占全国人口的21.1%。

数据来源:中商产业研究院数据库

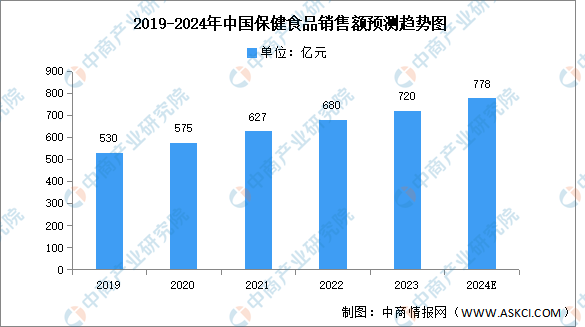

2.保健食品销售额

近年来,我国老龄化人口不断增加,居民健康意识逐渐增强,保健食品需求日益旺盛,市场规模增长稳定。中商产业研究院发布的《2024-2029年中国保健食品行业调查及发展前景分析报告》显示,2022年中国保健食品销售额达680亿元,同比增长8.45%,2023年约为720亿元。中商产业研究院分析师预测,2024年保健食品销售额将进一步增长至778亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

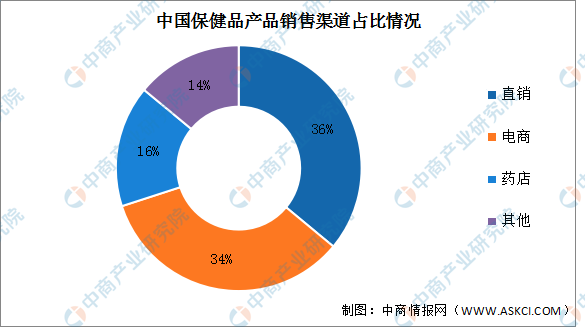

3.保健食品销售渠道

目前,我国保健品行业主要营销渠道分别为直销、电商和药店,其中直销渠道占比最多,达36%;电商渠道位居第二,占比为34%;药店渠道占比第三,占比16%。

数据来源:中商产业研究院整理

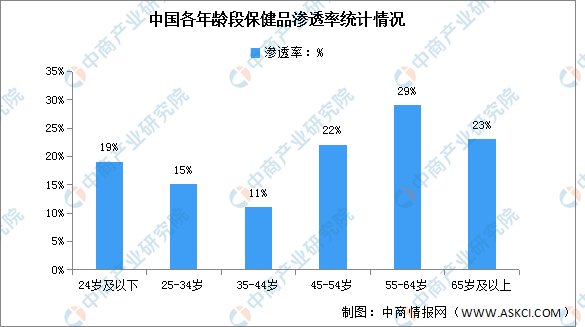

4.保健食品渗透率

中国保健品渗透率较高的年龄段主要在45岁及以上,均在20%以上,24岁及以下年龄段的保健品渗透率为19%,我国保健品市场发展潜力较大。

数据来源:IQVIA、中商产业研究院整理

保健食品行业重点企业

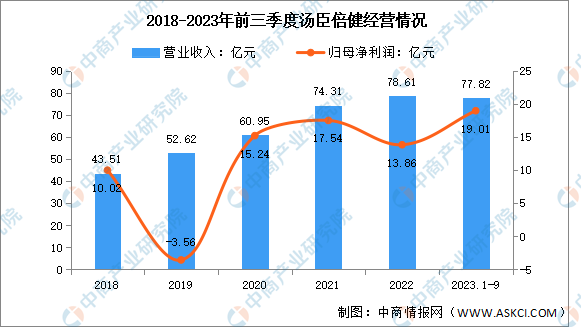

1.汤臣倍健

汤臣倍健股份有限公司是膳食营养补充剂的研发、生产和销售。主要产品涵盖了片剂、粉剂、胶囊。

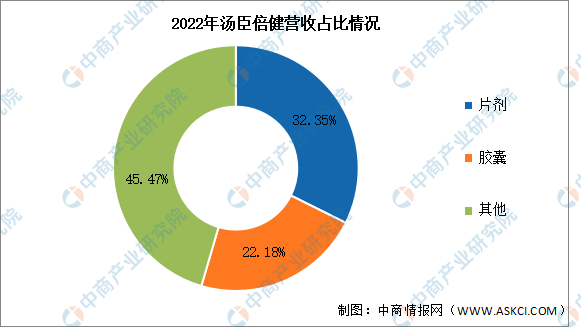

2023年前三季度实现营业收入77.82亿元,同比增长26.33%;实现归母净利润19.01亿元,同比增长28.27%。2022年主营产品包括片剂、胶囊,分别占整体营收的32.35%、22.18%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

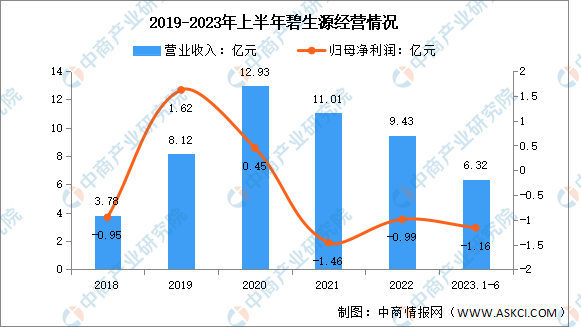

2.碧生源

碧生源控股有限公司是一家主要从事功能保健茶产品研究、开发、生产、推广及销售业务的中国香港投资控股公司。碧生源通过两大业务分部运营。茶产品分部生产及销售碧生源常润茶、碧生源减肥茶及其他茶产品,包括花草茶等。

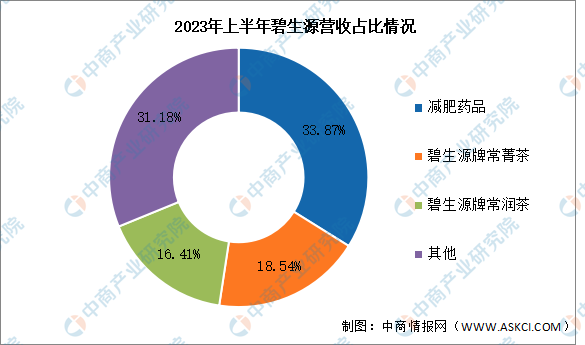

2023年上半年实现营业收入6.32亿元,同比增长29.57%;归母净利润亏损1.16亿元。2023年上半年主营产品包括减肥药品、碧生源牌常菁茶、碧生源牌常润茶,分别占整体营收的33.87%、18.54%、16.41%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

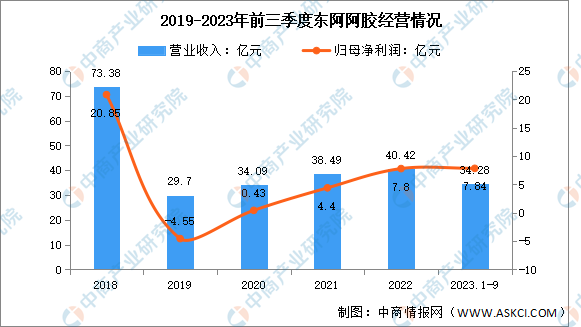

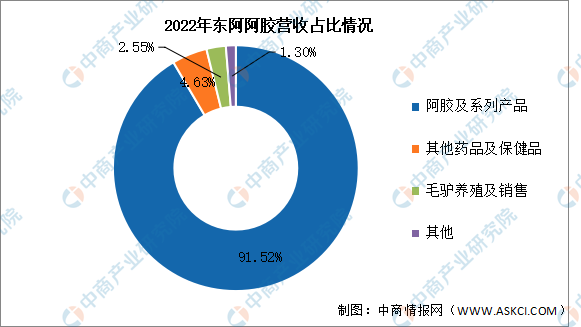

3.东阿阿胶

东阿阿胶股份有限公司主营业务为阿胶和阿胶系列及其他中成药等产品的研发、生产和销售。东阿阿胶主要产品有阿胶、复方阿胶浆、阿胶糕、“真颜”品牌系列、阿胶粉。

2023年前三季度实现营业收入34.28亿元,同比增长12.54%;实现归母净利润7.84亿元,同比增长52.83%。2022年主营产品包括阿胶及系列产品、其他药品及保健品、毛驴养殖及销售,分别占整体营收的91.52%、4.63%、2.55%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

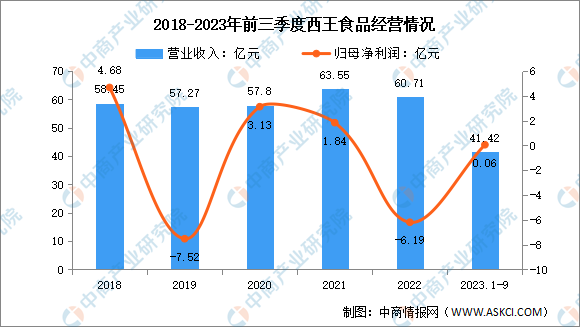

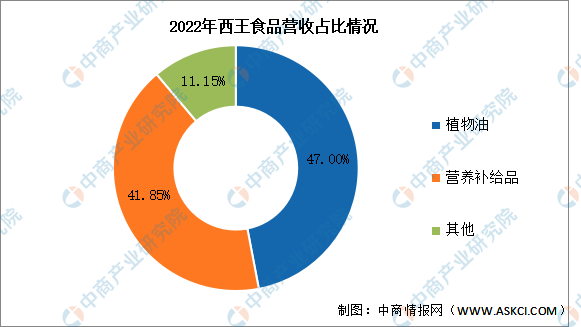

4.西王食品

西王食品股份有限公司为中国最大的玉米胚芽油生产基地。主要生产销售西王牌玉米胚芽油。西王食品的主营业务是食用植物油、运动营养品及体重管理相关的营养补给品的研发、生产和销售。

2023年前三季度实现营业收入41.42亿元,同比下降10.54%;实现归母净利润0.06亿元,同比增长109.38%。2022年主营产品包括植物油、营养补给品,分别占整体营收的47.00%、41.85%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

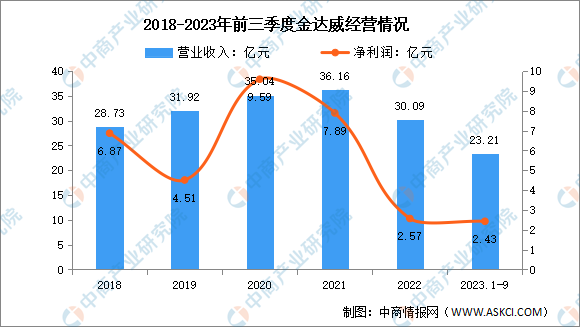

5.金达威

厦门金达威集团股份有限公司主营业务为营养保健食品原料、医药原料和营养保健食品终端产品的生产及销售业务。金达威主要产品有辅酶Q10系列、维生素A系列、维生素D3系列、维生素K2系列、微藻DHA、植物性ARA、NWN原料、呲喹酮、膳食补充剂、能量补充剂、运动营养药品、功能性营养食品等。

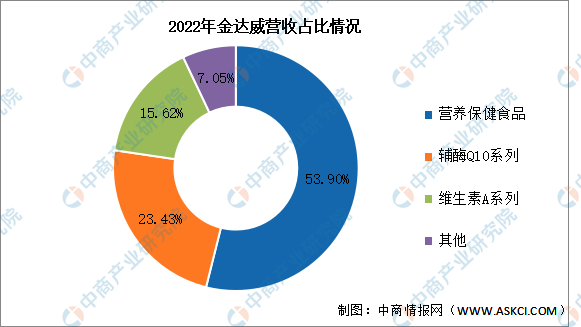

2023年前三季度实现营业收入23.21亿元,同比增长0.69%;实现归母净利润2.43亿元,同比下降30.37%。2022年主营产品包括营养保健食品、辅酶Q10系列、维生素A系列,分别占整体营收的53.90%、23.43%、15.62%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

保健食品行业发展前景

1.监管趋严为行业发展保驾护航

2023年12月,市场监管总局关于发布《保健食品标志规范标注指南》的公告,指导保健食品生产经营者进一步规范标注保健食品标志,正确引导消费,营造公平有序的市场秩序。随着法律法规的日臻完善,整个行业的监管日趋规范,将有助于解决行业监管混乱的局面,加速行业集中化并为行业的长期健康发展保驾护航。

2.国民健康意识的崛起为行业发展奠定基石

随着居民收入水平和生活质量的提高,消费者对健康品质生活的诉求愈发凸显,为整个营养健康产业的发展打下良好基础。同时,经历了三年疫情,人们的健康意识正在改变,大健康产业消费市场开始升温,保健食品作为营养健康市场中重要的一员,市场前景广阔。

3.人口老龄化、消费升级为行业发展创造空间

一方面,从人口结构看,我国老龄化人口规模庞大,2023年末中国60岁及以上人口超2.9亿人,中国已正式步入中度老龄社会。人口老龄化程度的不断加深为保健食品行业带来巨大的市场空间。另一方面,随着消费结构的升级,健康、营养、个性、便捷等成为大众关注的热点,功能诉求不断细分化和专业化。保健食品生产企业转而重视保健食品功能分散化和单种保健食品功能专业化,为行业发展创造广阔空间。

{kind=link}

在线咨询