01

保健及功能性食品产业链

保健食品指声称并具有特定保健功能或者以补充维生素、矿物质等营养物质为目的的食品,即适宜于特定人群食用,具有调节机体功能,不以治疗疾病为目的,并且对人体不产生任何急性、亚急性或慢性危害的食品。保健食品在中国有明确的官方定义和相关法规,产品在上市销售前需要申请并获得保健食品注册证书或备案凭证,即“蓝帽子”,可以根据注册或备案产品情况进行相应的功能声称。功能性食品目前尚没有官方定义,一般指除了满足人的基础生存所需营养之外,添加了某种有益健康的功效性成分的食品,本质上归属于普通食品,按照普通食品法规进行监管。

保健及功能性食品产业链主要包括上游原料供应商、中游产品生产、品牌运营商,和下游销售渠道商。保健食品及功能性食品产业链上游为原料生产供应商,包括农产品生产加工、动/植物提取物生产、维生素、矿物质原料供应、微生物发酵提取等多个领域。产业链中游集中在产品生产和品牌运营环节,主要参与者包括生产商和品牌商。产业链下游为销售端,包括经销、零售和直销以及线下门店、商超,线上电商平台等多种渠道。

保健及功能性食品产业链图谱

保健及功能性食品产业链上游原料端产品种类众多,原材料各细分领域根据其原料特点的不同,行业发展格局及关键要素差异大。生物发酵及化工类原料对企业的资金和研发能力高,因此新兴类原材料主要被大企业掌握。中小企业主要生产和提供一些发展成熟的原材料,且产品比较容易取代,行业竞争力不足。动植物类原材料受自然环境因素制约,产地对原材料质量影响较大。

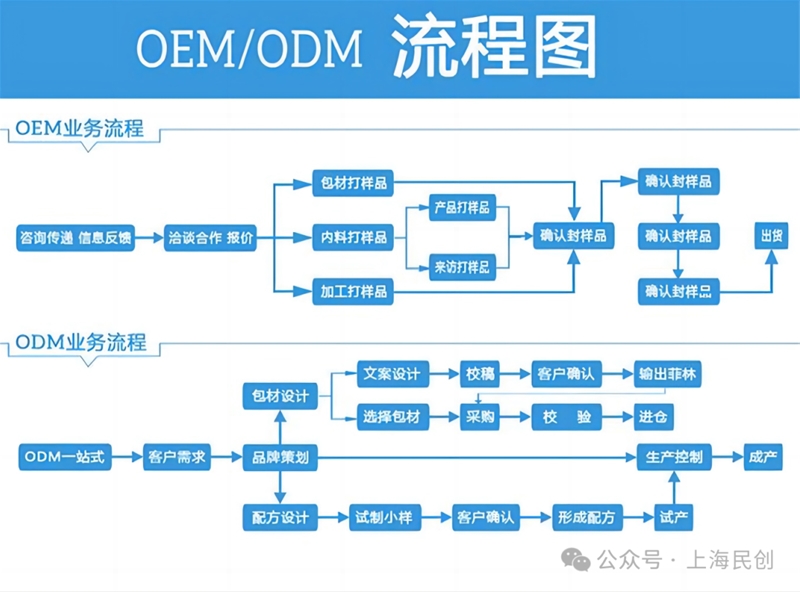

中游生产商与品牌商和合作主要分为OEM、ODM两种模式。大型企业出于对产品快速迭代的需求和降低风险和成本的考量,往往寻求专业化分工。初创公司资金实力较弱,往往不具备大规模生产能力,因而寻求代工降低准入门槛。生产商在生产环节外通常熟悉备案流程,可以替品牌商办理注册或备案服务。另外还有具有自主研发生产能力的品牌商或具有自主品牌的生产商从通过OBM模式在发挥设计制造优势的同时自行开拓市场。

在下游销售方面,保健食品在线上渠道和商超、药店、母婴店等线下实体渠道皆可销售,但线下实体渠道销售时需要设置专柜,不得与普通食品和药品混放。近年来随着消费者购物习惯的变迁以及跨境电商对海外保健食品的政策放款,综合电商、直播带货等线上渠道已逐渐成为保健食品和功能性食品的主要销售渠道。

综合来看保健及功能性食品产业链价值主要集中在品牌和销售角色。过去由于市场健康意识薄弱且信息不对称等问题,直接联通消费者的渠道商成为影响市场发展的最关键因素,也因此在产业链享有较强的话语权,从而成为产业链核心环节。随着行业监管趋严,品牌方因资质壁垒更具稀缺性;与此同时,信息技术的发展让线上渠道加速扩张,挤占了传统渠道的份额。综合比较,品牌商在产业链的价值趋于上升,渠道商具有话语权优势,而上游原料商除掌握核心优势的头部企业外价值分配较低。

02

保健及功能性食品产业市场分析

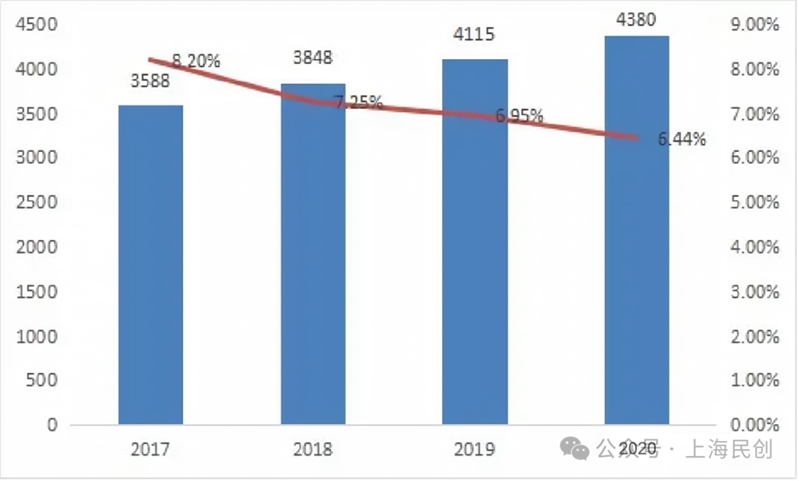

2020年全球保健及功能性食品产业市场规模为4380亿美元,2017-2020年间,全球保健品市场规模年复合增长率为6.87%。其中北美仍是全球最大的保健品市场,占全球市场34.88%。亚太地区保健及功能性食品产业市场近年来需求增长迅猛,已超过欧洲,占全球30.75%。

2017-2020年全球保健品行业市场规模(单位:亿美元,%)

从人均消费水平来看,2020年全球人均保健品消费78美元,美国人均消费198美元;澳大利亚人均消费184美元;日本人均消费132美元。相比较之下,我国人均保健品消费仅有28美元,增长潜力巨大。

近几年中国保健及功能性食品产业在国家提倡大健康的背景下迎来高速发展时期。根据《中国食品工业年鉴》,“十三五”期间保健及功能性食品产业销售额从2016年的4568亿元增长到2020年的4900亿元。其中2019年,由于“权健事件”及“百日动”,对整个行业造成了一定影响,该年度的销售额呈现大幅下降;但2020年在疫情的催化下,居民对自身健康的重视度越来越高,再次提升了保健及功能性食品行业的经济情况。

在产品审批方面,根据《保健食品注册与备案管理办法》的规定,2016年7月1日起,保健食品从此前的单一注册制转变为“双轨制”,即注册与备案相结合。从2019年开始,积压的产品相对快速地被释放。保健食品注册备案双轨制实施以来,新注册保健食品2000余件。2020年,保健食品注册产品总数为715件、备案产品总数为1817件。截至2020年年底,我国保健食品注册和备案数量分别为16300余件和6500余件。

在企业方面,我国保健品市场品牌众多,始终呈现百家争鸣的态势,品牌之间的竞争相当激烈但竞争格局较为分散,市场集中度不高。2020年我国保健品市场CR5为19.9%,CR10为30.4%。其中,汤臣倍健的市场份额为6.4%,排名第一。近年来关注特定赛道的小而精品牌数量逐步增加。

在营业收入方面,根据《中国食品工业年鉴》2020年,我国保健食品企业营业收入为3000万元以上的企业占到被调查企业数的62.73%以上,其中保健食品业务收入达5000万元以上的占35.93%以上,达1亿元以上的占12.81%, 66.72%的企业年销售额较2019年有所增长。

企业研发投入方面,根据中国保健协会2020年对679家保健食品企业的调查,企业研究与开发(R&D)投资金额在5000万元以上的企业数量占15.17%,投资金额在3000万-5000万元的企业数量占31.37%,投资金额在1000万-3000万元的企业数量26.51%,投资金额在100万-1000万元的企业数量占16.35%,投资金额在100万元以下的企业数量占9.13%,投资金额不确定的企业数量占1.47%。其中,大部分公司在增强免疫力的保健食品上投入的研发力度最大,其次为维生素矿物质类保健食品。很多企业认为疫情对于增强免疫力的食品的影响是最大的。根据企业未来重点生产研发的保健食品类别的调研,很大一部分企业表示会将增强免疫力的保健食品作为未来开发的重点产品。

龙头企业方面,中国A股上市保健品公司有13家。其中2020年汤臣倍健作为中国保健品行业的绝对龙头,以10.3%的市场份额位居中国维生素与膳食补充剂行业第一位,旗下拥有汤臣倍健、健力多、健视佳、健乐多等多个品牌。2021年汤臣倍健营业总收入完成74.31亿元,此外国内市场占有率较高的企业还有无限极、安利纽崔莱、完美、东阿阿胶等。

下游销售渠道方面,我国top5保健品企业仍以直销企业占主导。无限极凭借成熟且优异的直销模式和营销战略,2015以来,市占率首超安利(中国),稳坐我国保健品行业龙头。安利(中国)和完美(中国)新品开发缓慢,对市场日益变化的需求把握较为欠缺,电商渠道开拓不足,份额上分别有不同程度下滑。东阿阿胶则由于产品种类独特、品牌效应好,增长态势显著,攀升至第四名。

03

保健及功能性食品产业发展趋势

细分领域热点上,不同年龄阶段、生活习惯的人群所面临的健康困扰不尽相同,从而形成了针对不同类型人群的众多保健、功能性食品赛道。目前保健食品、功能性食品产品定位逐渐向全生命周期扩张,多群体、多场景、多赛道齐头并进。根据CBNData2022年调研数据显示,消费者购买或食用保健营养食品的三大原因分别为提高身体免疫力、体制调节改善和日常均衡营养补充,其中睡眠质量、增强免疫力、肠道健康和皮肤问题成为热点。

针对备孕和孕期市场,随着科学孕育理念不断深入,线上孕期保健营养品消费持续增长。消费需求包括希望胚胎健康发育、增强孕期身体抵抗力、担心孕期营养不均衡,改善孕期贫血等。在孕后育婴方面,提高婴儿免疫力、促进婴儿肠胃消化、强健大脑、骨骼发育是新晋父母的主要消费动机。

针对青少年成长市场,调研数据显示,挑食偏食、抵抗力弱、生长缓慢、注意力不集中等成长痛点是家长普遍较为关注的问题。有超过一半的家长希望通过保健营养品帮助提高孩子身体免疫力、促进骨骼健康发育,其次是改善挑食偏食不良习惯、辅助身高成长的健康诉求也正不断提出。关于大脑健康需求,超六成家长希望通过保健营养品促进大脑发育,其次是希望辅助改善记忆力、缓解用脑疲劳等。另一个重点关注领域为视力健康。保护视力、预防近视是家长对促进青少年视力健康作用的保健营养品的主要诉求。稳定视觉功能的胡萝卜素,保护视力的叶黄素等营养成分也被家长青睐。

针对中青年新兴养生市场,熬夜晚睡、缺乏运动、饮食不规律、频繁吃外卖等多种不良生活习惯导致了中青年群体面临多种亚健康问题。包括睡眠问题、d免疫力问题、皮肤、肠胃、情绪等问题。中青年的保健营养需求正在向多场景、多功能、差异化方向衍生。在不同场景下,中青年对保健营养品的细分品类也呈现精细化态势。如工作学习场景下强调提神醒脑、护眼明目、护肝养肝等功能;运动场景下对能量补充、关节保护、塑型增肌等更热衷;在日常生活中,关注安神睡眠、肠胃调理、调节内分泌等需求。

针对银发族中老年市场,免疫力降低、睡眠问题、精力不济、慢性病等多发问题时常困扰着银发一族的身体健康。从线上细分赛道上来看,均衡营养及慢病管理赛道消费占比较大,抗衰养颜、安眠营养等消费诉求不断涌现,单一维生素补充、骨关节呵护是市场高增长点。对于保健营养的需求逐渐从“慢病保养”向“主动健康维系”转变。

在行业发展趋势上,随着健康管理意识不断养成,消费者的营养保健需求也逐渐从“跟从式消费”向“专属人群精准营养补充”衍变。具体表现在,一是场景更全面,保健营养品不再单纯聚焦膳食营养的补充,而是逐渐向细分场景下的营养补充迭代升级,更加适用于运动、外出、差旅等多场景下的精准营养补充;二是形态多样化,随着国家将食品形态的凝胶糖果纳入了保健食品备案剂型,功能性糖果在保健食品宣称的功能“外衣”的加持下,既迎合了消费者对于零食的偏好,又让保健营养品迈入食品化的健康发展道路。即食化、零食化的保健营养品,为消费者提供随时随地进行营养补充的可能。三是营养定制化,现阶段保健营养品已经从“单一功能型”向“整体多功能复合型”升级,越来越多的消费品牌,基于对不同人群健康需求的深入调研洞察,通过定制专属营养包的形式为人群提供精准营养补充。

{kind=link}

在线咨询