内蒙古伊利实业集团股份有限公司成立于1993年,总部位于内蒙古自治区呼和浩特市金山开发区金山大街1号。公司的使命是“不断创新,追求人类健康生活”,致力于为消费者提供健康的食品,推动行业的可持续发展。

伊利股份的核心业务领域主要包括液态奶、奶粉、冷饮、奶酪等综合型乳制品的生产和销售。公司通过多年的发展和创新,已成为中国乳业的领军企业。

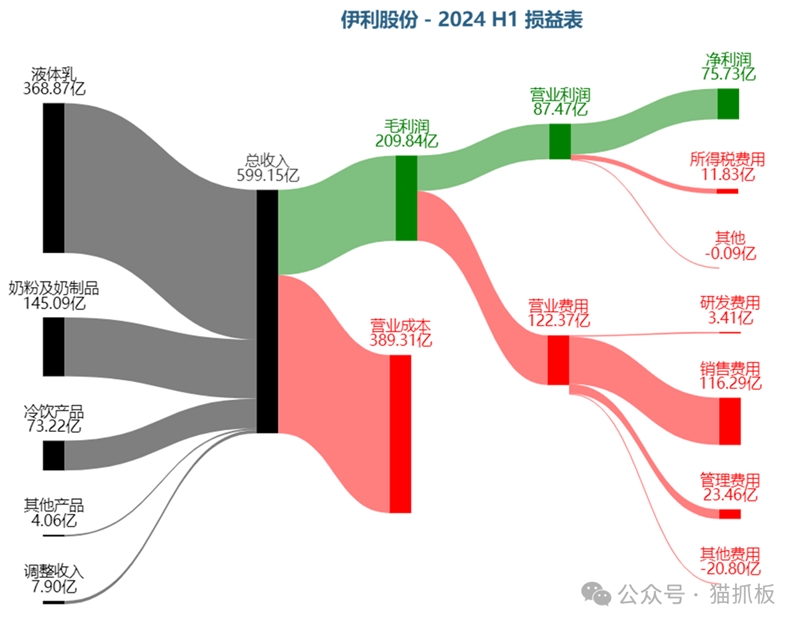

公司的收入主要来自5个核心业务领域:液体乳、奶粉及奶制品、冷饮产品、其他产品、调整收入。根据2024中期业绩报告(2024-06-29):

液体乳:收入368.87亿元,占比61.57%,同比变化-13.05%

奶粉及奶制品:收入145.09亿元,占比24.22%,同比变化+7.31%

冷饮产品:收入73.22亿元,占比12.22%,没有同比变化数据

其他产品:收入4.06亿元,占比0.68%,没有同比变化数据

调整收入:收入7.90亿元,占比1.32%,没有同比变化数据

业务分析

01

液体乳业务前景分析

看多因素

主动调整见效:伊利股份通过主动调整,液体乳业务收入在第三季度较上季度增长24.12%,回暖势头明显,表明公司的调整措施已开始见效。

渠道库存梳理:伊利股份完成渠道库存梳理后,液体乳生意已经恢复到健康水平,第三季度液体乳部分收入206.3亿元,环比增长了24.1%,渠道的库存水平回到20天水平,下游经销商的盈利水平也有所改善。

新兴渠道的增长机会:伊利股份将继续夯实基础产品质价比的竞争优势,积极挖掘更多新兴渠道的增长机会,有望推动四季度业绩持续环比改善。

看空因素

原奶周期性过剩:导致供需失衡,进而产生一系列的连锁影响,包括液体奶市场的内卷和价格战,影响伊利液体乳业务的营收和利润。

下游消费力恢复不及预期:造成液体奶产品的销量和价格下滑,直接影响伊利液体乳业务的营收和利润。

低价竞争和市场内卷:部分中小乳企利用低价散奶进行价格战,导致伊利正常成本产品销售困难,需要加大促销力度,影响利润率。

渠道库存和周转问题:伊利需要调整出货节奏和渠道库存,否则会导致库存积压和周转速度下降,影响液体乳业务的营收和利润。

行业竞争加剧和技术内卷:乳制品市场竞争正在从品质向功能化升级转移,需要伊利在创新能力和技术储备方面进行投资,否则会影响其竞争力和市场份额。

02

奶粉及奶制品业务前景分析

看多因素

婴幼儿配方奶粉市场份额持续扩大:伊利婴幼儿配方奶粉业务逆势增长,市场份额进一步扩大,截至三季度,伊利婴幼儿配方奶粉全渠道市场份额已经达到13.2%,提升2个百分点。这表明伊利在婴幼儿配方奶粉市场的竞争优势正在加强,未来有望继续保持领先地位。

成人奶粉业务持续保持行业领先:伊利成人奶粉业务继续保持行业领先地位,市场份额不断提升。这意味着伊利在成人奶粉市场的竞争优势稳固,未来有望继续保持强劲的增长势头。

行业供需改善带动增长:乳业供需改善的趋势为伊利奶粉及奶制品业务的增长创造了一个相对有利的外部环境。随着经济基本面和居民信心的逐步恢复,伊利奶粉及奶制品业务有望在2025年实现更好的表现。

战略布局调整和创新:伊利通过优化资源整合、调整渠道及产品策略,持续加码奶粉业务的开拓。这表明伊利在奶粉业务方面的战略布局正在取得成效,未来有望通过持续的创新和调整进一步提升业务竞争力。

看空因素

行业供需不平衡:2024年伊利股份面临的最大挑战之一是乳业供需不平衡。由于原奶过剩,整体消费力恢复不及预期,供需不平衡加剧,这可能导致奶粉及奶制品业务的价格和销量受到影响。

竞争加剧:随着其他乳业企业如蒙牛、飞鹤加强成人奶粉业务布局,伊利股份在奶粉市场面临的竞争压力可能会加剧,影响其市场份额和销售额。

消费者需求变化:消费者对奶粉和奶制品的需求可能会随着经济和社会的变化而发生变化,如对健康和营养的关注度增加,这可能会影响伊利股份的产品结构和销售策略。

原奶价格波动:原奶价格的波动可能会影响伊利股份的成本和利润率,特别是在供需不平衡的情况下,原奶价格的下跌可能会导致公司的利润率下降。

海外市场拓展挑战:伊利股份在海外市场的拓展可能会面临文化、法律和市场环境等方面的挑战,这可能会影响其海外业务的发展和盈利能力。

03

冷饮产品业务前景分析

看多因素

持续创新和新品推出:伊利冷饮业务通过紧跟消费者对高品质和新口味的需求,不断推出新品,如“甄稀”活菌冰淇淋、“绮炫”低糖黑巧冰淇淋等,优化产品结构,提升用户粘性,持续把握行业机会。

海外市场拓展:伊利在东南亚市场的布局取得显著成果,Joyday品牌在印尼市场知名度快速提升,Cremo品牌在泰国市场销售额年均增长超过16.5%,预计海外拓张将贡献规模增长。

低库存轻装上阵:伊利冷饮业务通过主动去库,提升渠道和产品运营健康度,短期增速有望受益于低库存轻装上阵,长期有望受益于国内消费力恢复和新的户外场景开拓。

品牌优势和供应链体系:伊利冷饮业务凭借强大的品牌和供应链体系,继续做大市场,持续放量,预计未来将保持较好的增长趋势。

看空因素

行业供给过剩:冷饮产品业务面临行业供给过剩的压力,导致价格竞争加剧,影响伊利股份的冷饮产品业务营收和利润率。根据的信息,2024年一季度,液态奶行业打折仍在持续,节日促销力度开始加大,这表明行业供给过剩的压力仍然存在。

消费者信心不足:消费者信心不足会影响冷饮产品的需求,进而影响伊利股份的冷饮产品业务营收。根据的信息,当前国内消费增速总体放缓,消费者信心指数于低位徘徊,这对冷饮产品业务的增长构成挑战。

原料成本波动:原料成本的波动会影响伊利股份的冷饮产品业务的成本结构和利润率。根据的信息,国内原料奶供应量增长超过需求量增长,导致供需不平衡,短期内带动乳品零售价格下行,这可能会影响伊利股份的冷饮产品业务的成本和利润率。

市场竞争加剧:市场竞争的加剧会影响伊利股份的冷饮产品业务的市场份额和营收。根据的信息,伊利股份的冷饮业务虽然稳居全国第一,但面临着其他竞争对手的挑战,需要持续创新和优化产品结构来保持竞争优势。

04

其他产品业务前景分析

看多因素

非乳业务扩张:伊利股份在非乳业务方面取得显著增长,未来将继续加大渠道铺货和宣传,特别是在水饮、茶饮产能的提升方面。例如,伊刻活泉现泡茶的推出将为公司带来新的增长点。

海外业务增长:伊利股份的海外业务收入持续增长,特别是在东南亚市场,公司将进一步加大布局,并考虑拓展除冰激凌以外的其他乳制品品类。澳优的全球发展步伐也在加速,今年上半年海外业务收入同比增长超过50%。

新产品开发:伊利股份将继续聚焦消费者口味变化,优化产品结构,推出更多新口味的产品,通过高品质产品提升用户粘性,持续把握行业机会。例如,冷饮业务方面,公司将推出更多新口味的产品。

本土化运营:伊利股份将通过与当地经销商组建合作,逐步加强本地化运营的能力,特别是在东南亚、美洲、非洲、中东等地区的乳制品消费市场。

看空因素

非乳业务竞争加剧:伊利股份在非乳业务领域面临着激烈的竞争,尤其是在饮用水、牛肉、功能食品和宠物食品等新兴赛道。虽然公司在这些领域取得了一定的增长,但竞争的加剧可能会降低其市场份额和营收。

海外市场拓展挑战:伊利股份在海外市场的拓展面临着诸多挑战,包括文化差异、市场适应性和竞争对手的强势。虽然公司在东南亚市场取得了一定的成功,但在美洲、非洲和中东等地区的拓展仍然存在不确定性。

原料价格波动:伊利股份的其他产品业务,尤其是冷饮和奶制品,受到原料价格波动的影响。原料价格的上涨可能会增加公司的成本,降低其利润率。

消费者需求变化:伊利股份的其他产品业务需要适应不断变化的消费者需求。消费者对健康和可持续性的关注可能会影响公司的产品结构和营销策略,需要公司进行及时的调整和创新。

行业供需不平衡:伊利股份所在的乳业面临着供需不平衡的挑战。短期内,乳品消费额较上年同期有所缩减,市场消费潜力有待持续被激发。这可能会影响公司的销售和营收。

财报表现与估值

伊利股份在2024年第三季度实现营收291.25亿元,归母净利润为33.37亿元,净利润率达11.46%。与之前季度相比,营收和净利润表现平稳且稳健增长,尤其是净利润率较2023年同期上升1.61个百分点,显示公司盈利能力持续改善。在经历了2024年第二季度的回调后,业绩的回升表明公司已有效应对市场挑战,未来增长潜力依然可期。

2024 Q3 季度财务与利润表现

总营收:291.25亿元,同比减少6.67%。

盈利能力:净利润为33.24亿元,同比增加8.76%;净利润率为11.41% ,同比增加1.62%;毛利率为34.85% ,同比增加2.48%。

成本控制:营业成本为189.17亿元,同比减少10.09%;销售费用为55.23亿元,同比减少1.0%;研发费用为2.15亿元,同比增加3.02%;营业总成本为255.83亿元,同比减少8.88%。

现金流和资本支出:经营活动产生的现金流量净额为85.44亿元,同比增加49.99%;期末现金及现金等价物净余额为462.43亿元,同比增加1.55%。

{kind=link}

在线咨询