存量市场:产品高端化助力规模增长

我国出生人口呈下滑态势,当前幼儿配方奶粉的“量”有所萎缩,但在高端产 品的拉动下,价格持续增长,进而带动整体市场销售额的增长。未来,生育政策 的出台将有助于提升幼儿配方奶粉行业需求,而快速增长的儿童配方奶粉细分 市场亦有望为行业带来新的增长点。

竞争格局:国产品牌复苏加快,整体集中度提升

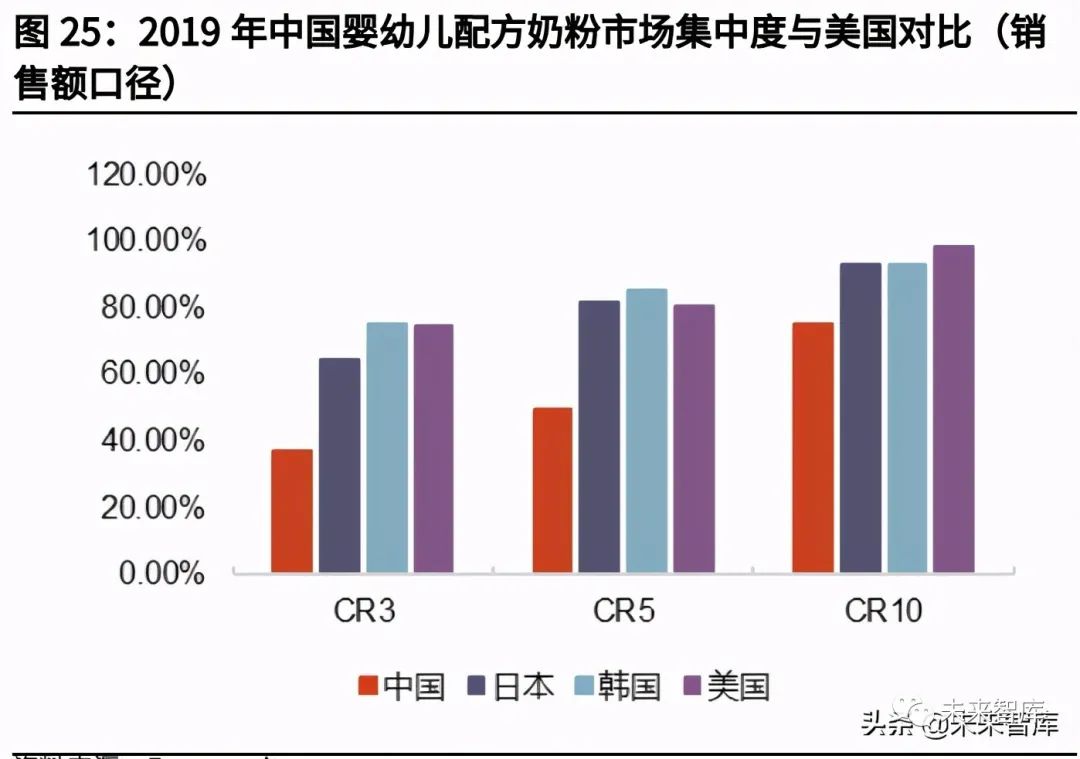

根据 Euromonitor 数据,2020 年按销售额计幼儿配方奶粉 CR10 为 76.9%, 我国幼儿配方奶粉市场集中度较海外市场偏低,未来随着注册制的持续推行、 准入门槛的提升,行业集中度有望进一步集中。过去几年国产品牌牢牢抓住了政 策红利以及渠道变迁带来的机会,从三聚氰胺事件的负面阴影中走出,市占率持 续提升,2020 年 CR10 中国产品牌的占比上升至 38%。分城市等级看,国产品 牌在三四线及以下城市渗透率更高,分年龄看,在 90 后,95 后人群更偏好国产 品牌。我们认为未来随着低线级市场购买力的增强+年轻父母对国产品牌信任度 的增加,国产品牌的市占率将进一步提升。

渠道端:国产品牌抓住了母婴店渠道增长红利,线上占比有望提升

母婴店、大型 KA/母婴产品专区、线上渠道是幼儿配方奶粉的主要销售渠道。近年来,线上渠道及母婴店渠道的占比不断提升。专业且提供一站式服务的母婴店渠道已成为幼儿配方奶粉重要的销售渠道, 2019 年 5 月至 2020 年 5 月期间看,母婴店渠道的销售额占比达 68.8%。母婴 店渠道呈现出高度分散化、区域化的特点,特别是在人口基数更大的下线市场, 单体母婴店数量远超连锁品牌。国产品牌拥有更强的线下推广和分销能力,因而 其在母婴店渠道更具优势。线上渠道,海外奶粉巨头因其强大的品牌力长期占据优势。2020 年的新冠疫情 推动了线上渠道的发展,国产头部品牌注意到了这一变化,纷纷采取了一系列措 施发力线上。未来随着整体国产幼儿配方奶粉品牌力的提升,其在线上渠道的 市占率有望持续增长。

羊奶粉:小市场,高增速

与牛奶粉相比,羊奶粉营养价值更高,更。羊奶粉在中国市场起步晚、 增速快,自 2014 年达 35 亿销售规模后每年以超过 20%的增速增长,估计 2020 年破百亿。羊奶粉市场中,澳优旗下佳贝艾特一家独大,2018-2020 年品牌占婴 幼儿配方羊奶粉总进口量的比重连续三年超过 60%。随着伊利、飞鹤等企业逐 渐切入羊奶粉市场,消费者得到教育,羊奶粉市场有望进一步扩容。

1、 存量市场:高端化助力规模增长

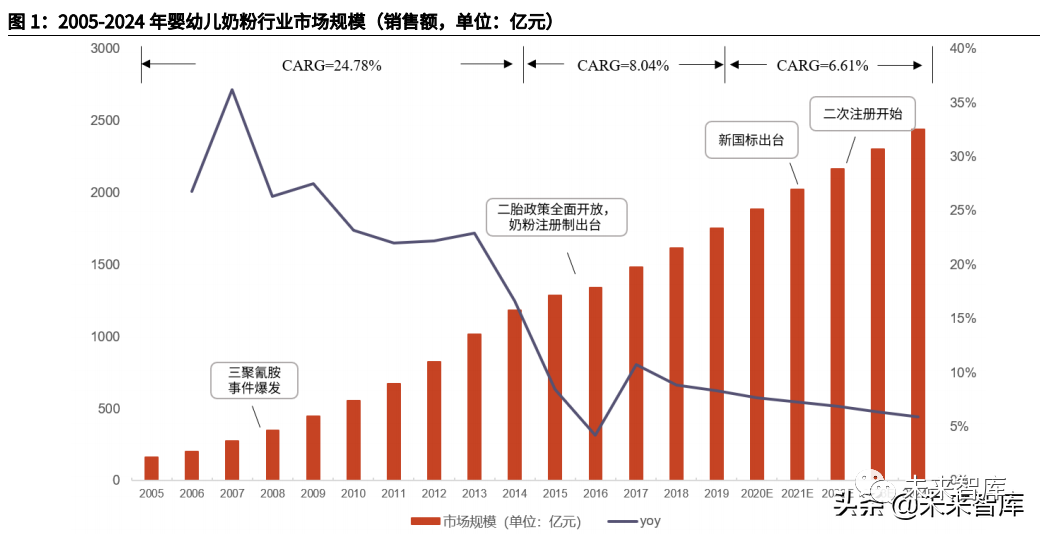

回顾中国幼儿奶粉市场整体规模的变化,我们看到:2005-2014 年市场处于高 速增长阶段,按销售额计市场规模 CAGR 达 24.78%。2014 年之后行业迎来拐 点,增速降至个位数,2015-2019 年的 CAGR 为 8.04%,2019 年市场规模达到 1754.8 亿元。根据 Euromonitor,预计 2020-2024 年行业 CAGR 为 6.61%。

从“量”和“价”维度看,奶粉市场的“量”由母乳喂养率和新增人口数量共同 决定;“价”则取决于居民消费水平。虽然潜在的新生人口数量下滑、母乳喂养 率提升会影响奶粉市场的基数水平;但高端及以上幼儿配方奶粉占比的提升仍 在带动奶粉整体市场规模的增加:

生育率和育龄妇女人数决定了新增人口数量;新生人口数量和母乳喂养率一 起决定奶粉市场的消费量;

居民消费水平的变化决定了幼儿配方奶粉价格的变化趋势,以及在基数水 平上所能达到的市场规模的天花板。

1.1、 量:幼儿配方奶粉消费量随新生儿数量下滑

幼儿配方奶粉市场消费量受到新增人口数&母乳喂养率的共同影响。幼儿人 口的下滑影响了整体幼儿配方奶粉市场消费的基数,母乳喂养率的提升对行业 规模亦有冲击。

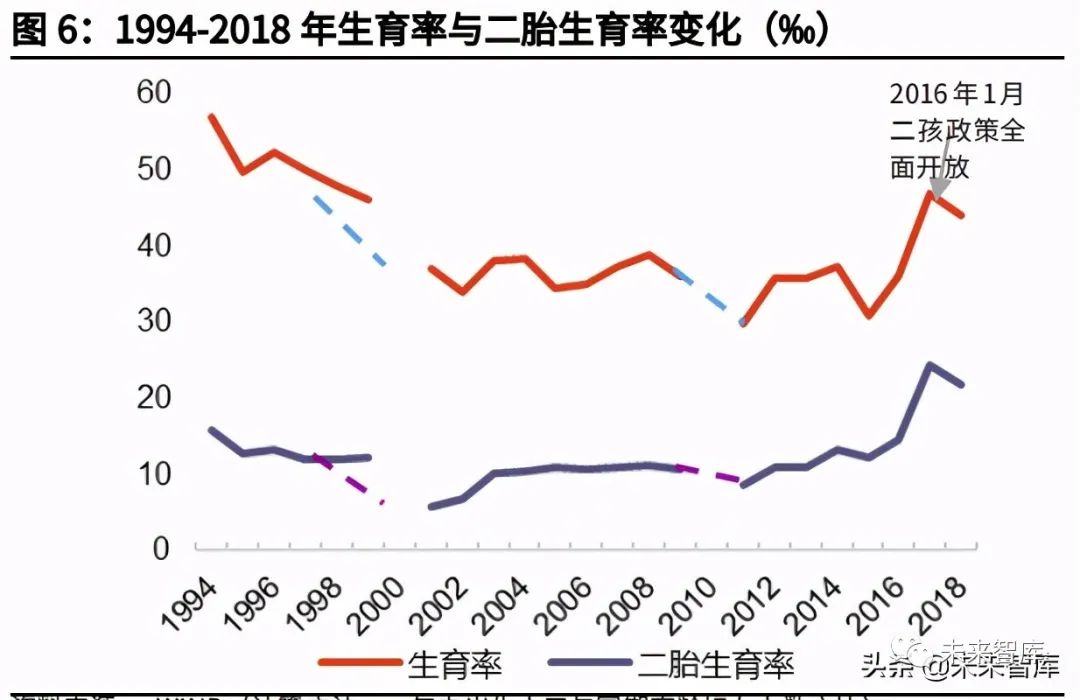

新增人口数量:2008 年以来,我国的新增人口数量呈现持续低增长,2016 年受全面二孩政策的实施,新增人口数量同比短暂攀升至 8%。政策放开后, 二孩占比有所提升,2019 年新生人口中二孩比例达到 57%。

母乳喂养率:1)0-6 个月纯母乳喂养率近年来有所增长,但纯母乳喂养率 仅影响一段奶粉的销售额(根据 Euromonitor,占比仅约为 25%),因此 纯母乳喂养率提升对市场规模影响较小。2)同时,受到宝妈们自身条件和 产假的限制,6-36 月大幼儿的母乳喂养更多地由二段三段奶粉代替。因 此,总体来看母乳喂养水平的提升将是较为缓慢的过程。

新增人口数见顶回落:新生儿数量受育龄女性数量&生育率共同影响

育龄妇女数量持续下滑。根据 PopulationPyramid 的数据,2010 年达到 约 3.79 亿人的高峰后,育龄女性数量持续下滑,2019 年降至约 3.48 亿人。根据其预测,未来育龄女性数量可能出现进一步下滑。

二胎生育率提升拉动整体生育率。2001 年以来生育率整体在 34‰-39‰的 区间波动,生育率较 2000 年前大幅下降的原因有:1)节育技术进步;2) 晚婚晚育、丁克家庭数量增加;3)养老负担严重、女性就业权益保障不足、 房价、教育成本、医疗成本攀升导致的生育成本过高。

但另一方面,随着二胎政策的全面放开,二胎生育率的提升对于整体生育率的提 升有直接帮助,2016 年后二胎生育率提升对于整体生育率改善的作用持续显现。

母乳喂养率有所提升但仍处于较低水平

我国纯母乳喂养率偏低,受政策刺激影响母乳喂养率有所提升。但由于母乳喂养 主要对一段奶粉有替代效应,而一段奶粉在整体幼儿配方奶粉销售额中占比仅 为约 25%,我们认为母乳喂养率提升的冲击整体可控。

世界卫生组织建议婴儿出生后至 6 个月期间仅由纯母乳喂养,根据中国发展研究 基金会 2019 年发布的报告,中国的纯母乳喂养率为 29%,低于 43%的世界平 均水平和 37%的中低收入国家水平,这背后的主要原因有:

中国女性就业率位于世界前列:2020 年中国 15 周岁及以上女性就业率达 59.84%。

产假时间较短。中国法律给予女性产后 98 天的假期,加上各地政策增加的 产假时长,少数省市达到 6 个月的产假标准,但大多数省市还未达到。

对母乳喂养的认知不足。根据中国发展研究基金会的报告,国内对纯母乳喂 养的认知度仅为 58.3%(2019.2 报告,统计样本时间为 2017 年),相比 大城市和农村地区,中小城市对纯母乳喂养的认知为欠缺。

0-6 个月纯母乳喂养率有所提升,但近年来速度放缓。2017 年国务院发布《国 民营养计划(2017-2030)》,要求进一步提高 0-6 个月婴儿的纯母乳喂养率, 争取在 2020 年达到 50%。随着国家的宣传推广和消费者意识的增强,0-6 个月 的纯母乳喂养率从 2013 年的 20.80%上升到 2018 年的 29.20%。

幼儿配方奶粉市场中二段、三段奶粉占比更高。由于产假时间和乳母们自身条 件的限制,一段(0-6 个月)奶粉的母乳喂养率更高,而二段(6-12 个月)和三 段(12-36 个月)则较低。

考虑到 1)纯母乳喂养率的提升仅影响一段奶粉,2)对 6-36 个月母乳喂养频率 的现状约束。我们认为整体来看,未来母乳喂养率对幼儿配方奶粉市场消费量 的影响是相对可控的。

1.2、 价:结构升级带动幼儿配方奶粉均价提升

1.2.1、结构升级:持续带动市场均价上涨

根据弗若斯特沙利文,我国幼儿配方奶粉产品的整体平均零售价由 2014 年的 183.2 元/公斤提升至 2018 年 202.6 元/公斤,CAGR 为 2.6%。2014-2018 年高 端及超高端幼儿配方奶粉经历了量价齐升的过程,带动了整体市场均价的提 升。

占比提升快:2014-2018 年高端及超高端的幼儿配方奶粉实现高速增长, 占比由 21.99%提升至 37.89%。

单价增速高:2014-2018 年高端及超高端奶粉价格由 336.3 元/公斤提升至 421.7 元/公斤,CAGR 为 5.8%。

从消费意愿看,消费者对于幼儿奶粉的安全性异常重视,且在中国传统“孩子 重要”的家庭观念影响下,消费者愿意为婴儿奶粉支付一定溢价,这支撑着高 端化幼儿配方奶粉的发展。未来随着高端及超高端幼儿配方奶粉渗透率的进 一步提升,幼儿配方奶粉的单价将继续提升,从而拉动市场规模的增长。

从消费能力看,随着中国中产阶级崛起,其消费和财富在总人口中的占比迅速扩 大。作为社会阶级结构的“中流砥柱”,中产阶级人数众多,且具有较强消费水 平,是能够消费高端及以上幼儿配方奶粉的潜在人群。且中国传统观念重视对 于下一代的培养,在独生子女政策之后的家庭漏斗式结构下,祖辈亦会给予一定 的经济支持。

1.2.2、事件性因素催化价格上涨

幼儿配方奶粉行业的价格提升受到事件性因素的影响。消费者对于奶粉的安全 性格外敏感,并倾向认为“高价”=“高品质”,特别是在曝光质量问题后,价 格高的产品反而会给消费者以信任感。2008 年三聚氰胺事件后,进口品牌奶粉份额进一步提升,同时纷纷提价。

2009 年 7 月,惠氏率先以“企业生产基地转移导致成本上升”原因将产品价格提升约 7%,此后一直到 2011 年,美素、雅培、雀巢、美赞臣、惠氏 等进口奶粉品牌多次以“产品升级、更换新包装、成本上升”等原因提价。

2013 年的恒天然肉毒杆菌事件后,进口品牌开始推出每罐 400 元的超高端 产品。

2013 年国家发改委对合生元、美赞臣、多美滋、雅培、富仕兰(美素佳儿)、 恒天然六家乳粉生产企业的价格垄断行为进行处罚,据发改委反垄断局调 查处介绍,自 2008 年三聚氰胺事件以后,在原料奶成本没有大的变化下, 中国国内主要奶粉品牌售价基本上涨了 30%。

2013 年发改委依照《反垄断法》对代表品牌进行处罚和指导后,相关产品 进行了一次性的降价,但并未引导消费者回归理性,随后品牌商更是通过 推陈出新继续涨价。

2016 年《注册制》实施后,一些中小品牌杀价甩货导致奶粉价格下行,但 行业出清后又是一轮涨价潮。不考虑母乳喂养率的影响,我们利用新生儿数量和居民人均可支配收入对中国各 省市的幼儿配方奶粉消费潜力进行排序,前五名分别为广东省、山东省、河南 省、江苏省、浙江省。以飞鹤为例,可以看到在消费潜力较大的城市,经销商和 零售销售点数量都更多。

2、 市场格局:国产品牌份额持续提升

纵览本土奶粉的发展,国产品牌经历了三聚氰胺事件冲击下的行业低谷,而后随 着品牌力的提升+消费者意愿的恢复,以及国家政策的鼓励,开始步入复苏期:

高速发展期(1984 年-2007 年),乳制品行业成为发展的主要行业和重点 方向,为中国幼儿配方奶粉的生产创造了一个契机,幼儿奶粉行业快 速扩张,三鹿奶粉成为国产奶粉领头羊,三鹿在巅峰期市占率一度达到 18%。

受挫期(2008 年-2015 年),随着 2008 年三聚氰胺事件曝光,消费者对于 国产奶粉的信心急剧下降,国产奶粉销量迅速下滑,进口奶粉成为主流选 择,在此期间政府开始积极推出政策促进国产奶粉发展。

复苏期(2016 年至今),奶粉新政推行,同时进口品牌食品安全问题发生, 例如 2017 年 12 月的法国“毒奶粉”事件,2018 年 4 月西班牙奶粉造假事 件。国产奶粉正式进入复苏通道,消费者对国内奶粉品牌的购买意愿提高。

2.1、 行业格局:市场集中度+国产奶粉占比提升

根据 Euromonitor,我国奶粉市场的集中度处在不断提升中,国产奶粉品牌的销 售额占比亦在持续增长。但与海外成熟市场相比,我国幼儿配方奶粉市场的集 中度还有较高提升空间。

根据弗若斯特沙利文,2014-2018 年国产品牌的零售口径销售额市占率从 45%提升至 46.6%,2023 年有望进一步提升至 52%;

根据 Euromonitor 的数据,2020 年中国幼儿配方奶粉市场 CR10 为 76.9%,前五大品牌分别为飞鹤、惠氏、达能、君乐宝、澳优。CR10 中有 5 个国产品牌,2020 年飞鹤的市占率超越惠氏成为第一,达到 14.80%,君 乐宝占比为 6.9%,澳优占比为 6.3%;

我国幼儿配方奶粉进口数量 2019 年达 345.46 千吨,进口奶粉的增速自 2018 年起出现明显下滑。

从消费者结构看,低线级市场的消费者对国产奶粉的接受度更高,此外年轻消费 者对国产品牌的接受度较好。

从城市等级来看,2018 年国产奶粉在三线、四线及以下城市的渗透率分别 达到 35%、40%以上,明显高于一二线城市。

从消费者年龄结构来看,2018 年国产奶粉在 90 后、95 后群体中的渗透率 高,年轻一代对于国产品牌的接受程度相对更优。

我国三线及以下城市的人口数量众多,约占总人口的 68%,下线城市是幼儿 配方奶粉的主要消费群体。根据 CBNData,从三四线城市女性消费者的订单数 看,2016-2018 年飞鹤增长快,占比由 10%增至 27%。

根据母婴研究院发布的以 90、95 后以及三线及以下市场用户为主进行调研的报 告(调研时间 20 年 1-3 月,样本 N=5500+),消费者从认知、到意愿购买、到 终购买、再到复购,每个阶段的选择都会有所不同。国产品牌中,用户对飞鹤 的认知度为 78.3%,购买意愿为 60.4%,营销策略还有一定提升空间。从终 购买率看,国产品牌排名前三位分别为飞鹤、伊利和爱他美。

2.2、 国产奶粉的崛起之路

2007 年,国产品牌占据约 60%的市场份额,位列第一的[三鹿]在全国奶粉市场 占有率达 18.26%,销售额达 100 亿元。2008 年的三聚氰胺事件严重影响了消 费者对国产奶粉的信心。三鹿退出市场,消费者也更倾向购买进口品牌。

三聚氰胺事件后,国家对婴配奶粉进行了更严格的监控,出台了一系列政策促使 行业集中度,尤其是国产奶粉份额的提高。2016 年配方奶粉注册制出台,市场 整合进一步加剧,龙头企业份额进一步提升;此后 2019 年国产乳粉提升方案进 一步体现了国家对于国产奶粉品牌的重视。

2.2.1、配方奶粉注册制促进行业向龙头集中

2016 年 6 月,《幼儿配方乳粉配方注册管理办法》出台,规定对本土和进口 的幼儿配方奶粉实行注册管理。实施注册制以前,国内幼儿品牌有 2300 多 个,产品间同质化严重。注册制实施后,加速了中小品牌的退出和品牌间的并购 整合。

截止到 2020 年 12 月 31 日,境内的 117 家工厂的 992 个配方通过了注册, 境外的 52 家工厂的 319 个配方通过了注册。

国产 v.s.进口数量占比:进口奶粉数量仅占 24.33%。

国产品牌中,贝因美共有 60 个配方通过了注册,澳优、飞鹤、蒙牛雅士利、 分别有 45、42、36 个配方通过注册,伊利有 33 个配方。

自 2018 年 1 月 1 日起,配方奶粉注册制全面实行,只有获得配方注册的产 品才能够继续销售。原则上每个工厂不得超过 3 个系列 9 个配方(每个系 列中包括三个配方,分别为一段、二段和三段幼儿奶粉)。

配方注册制落地以来,市场准入门槛提高,份额逐渐向龙头企业集中。2011 至 2015 年,国内幼儿配方奶粉市场 CR10 从 66%小幅降至 59%,CR10 中国产 品牌的市场份额在 2016 年降至低点,仅有 19%。

根据 Euromonitor,2016 年起,得益于奶粉注册制的推行,CR10 持续上升并 在 2020 年达到 76.9%,CR10 中国产品牌占比进一步提升至 38%。预计未来婴 幼儿配方奶粉行业的集中度将会延续稳定上升的态势。

另一方面,注册制下,奶粉厂家如要新推出一个品牌则需要放弃一个原有品牌。这样的情况下,更可能出现用高端替代低端产品的行为。

2.2.2、政策依次落地,淘汰赛开启下半场

国产乳粉提升方案增强国产品牌信心

2019 年国内出台《国产乳粉提升方案》,提出幼儿配方奶粉自给率达到 60% 以上的目标,鼓励国产企业在生产幼儿配方奶粉中使用鲜奶,同时也鼓励乳粉 企业进行整合收购和在海外收购优质资产,强化国产品牌的竞争力。

新国标叠加二次配方注册,进一步提升集中度

2018 年 9 月,卫建委公布了幼儿配方奶粉新国标并公开征求意见,提出了更 为严格的奶粉标准,2020 年 6 月 18 日,幼儿配方奶粉新国标内部再次征求 意见。

2021 年 3 月,卫健委发布了奶粉新国标,与旧国标(2010 年)相比,新国标在 蛋白质、碳水化合物、微量元素以及可选择成分等部分作出了更明确严格的规定。该标准将于 2023 年 2 月 22 日正式实施。

在更严格的标准下,部分企业需重新进行配方注册。即使产品质量合格,重新注 册的时间和资金成本都很高:一个系列的全成本约 1000 万元,耗时 1 年半至两 年。许多中小企业面临着巨大的考验。

此外,奶粉配方注册有效期只有 5 年,上一次普遍在 2017 年进行注册,据此推 算大部分企业在 2022 年又需要重新注册。按照 1-2 年的注册流程,企业需要在 2021 年准备再次注册材料。

2020 年 12 月 30 日,《乳制品质量安全提升行动方案》通知称将加大对幼儿 配方乳粉生产许可的审查力度,并将修订《幼儿配方乳粉产品配方注册管理办 法》,监管部门对配方注册表现出进一步收紧的意图。

3、 渠道:母婴店&线上渠道占比提升

幼儿奶粉的主要销售渠道有:母婴店(包括母婴连锁专卖店及母婴个体经营 店)、大型 KA/百货里的母婴商品专区、线上渠道(包括综合电商平台上的母婴 专区/品牌店、母婴垂直电商)。根据尼尔森,2019 年 5 月至 2020 年 5 月这一 滚动年期间,婴儿奶粉的销售额在母婴渠道占比多,达到 68.8%;此外商超 渠道和电商渠道占比分别为 10.2%和 21.0%。

近年来,线上渠道和母婴店渠道占比不断增加,大型 KA 和传统小型商店份额有 所流失。线上渠道有显著的便利性优势,而线下母婴店提供了良好的一站式购物 体验。

线上渠道占比由 2014 年的 10%上升至 2018 年的 18%,压缩了线下渠道的 份额。线下渠道中母婴店实现强势增长,压缩了传统零售和 KA 的份额,占 比由 35%上升至 52%。

3.1、 线上渠道:满足便利性需求

线上渠道是高线级城市的重要选择,疫情影响下线上渠道得到了进一步发展。在线上渠道中,具有强品牌号召力的海外奶粉巨头更占优势。

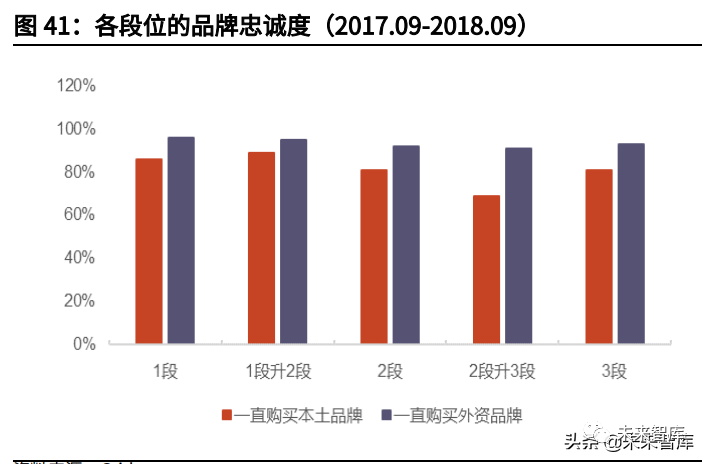

根据国双电商平台数据(检测电商渠道),76%的国产品牌用户在一年内 持续在线上渠道购买国产品牌,而外资品牌的这一比例高达 91%。分段位 看,2 段起忠诚度有所下降,在 2 段升 3 段时,30%左右的国产品牌用户转 向购买外资品牌。

以牛奶粉为例,2021 年 1 月,国产品牌线上销量占比为 35.4%;2020 年 1-12 月线上销量排名始终在前十五的产品系列中有四个国产产品系列(飞 鹤、伊利、合生元、君乐宝),九个海外产品系列(美素佳儿、皇家美素 佳儿、a2、美赞臣、爱他美、雅培、雀巢、诺优能、惠氏)。

从消费者看,青睐海外品牌的高线级城市消费者更常通过线上渠道购买奶 粉。2019 年四线及以下城市通过线上渠道购买奶粉的比例仅为 24.4%,明 显低于一二三线城市。2020 年飞鹤的全渠道占比为 14.8%,其在线上的销售额占比约为 10%。

疫情影响下线上渠道得到了进一步发展,消费者在线上的选择面更广、可获取的 信息量更大。疫情期间由于线下渠道受阻,出现了明显的线下向线上迁移的特点, 与此同时各厂家也加大了在线上的宣传投放。

根据尼尔森,2020 年截至 5 月份,婴儿用品呈现出渠道间转移,线上渠道 的销售额增速显著快于线下/全渠道。

根据巨量引擎发布的数据,疫情期间母婴产品企业均加大了线上渠道营销投 入,短视频/直播搭配 KOL 成为行业营销标准模式。

3.2、 线下渠道:母婴店的一站式服务优势愈加突出

虽然线上渠道的占比有所提高,但线下母婴店的信任和体验价值难以被轻易取 代。此外,对比传统渠道/KA 渠道,母婴店品类齐全、专业化突出,在周末母婴 家庭消费场景中有重要地位,我们认为线下更为专业、一站式的母婴店逐渐成为 越来越重要的渠道,预计将进一步挤占传统/KA 渠道空间。

幼儿配方奶粉是母婴店配备的重要引流产品,母婴店需要通过奶粉单品吸 引消费者,进而消费高毛利的其他产品(如儿童服饰、玩具等);Ø

新手爸妈在线下门店可以通过和专业销售的互动深入了解不同类型奶粉,并学 习如何冲泡奶粉。可以在母婴店买到宝宝所需的其他产品、享受其他服务, 并在“微信群”中和其他新手爸妈进行互动。

母婴店渠道的进入门槛低、利润高,因此吸引了大量的参与者进入这一行业,母 婴店增长迅速。根据尼尔森的数据,2015-2017 年全国母婴店数量增速均在 10% 以上。另一方面,由于地区消费偏好差异以及跨区对供应链要求较高,母婴店渠 道呈现出高度分散化、区域化的特点。

排名前十的连锁型母婴店门店市占率不超过 10%。母婴商品零售行业发达的地 区集中在以北京为代表的环渤海经济圈、以上海为代表的长三角经济区和以广州 为代表的珠三角地区。由于大幅跨区域经营对企业的供应链管理能力要求较高, 且存在地区消费偏好的差异以及当地竞争环境的差异性,当前的连锁型母婴店还 呈现较为明显的区域性特点。

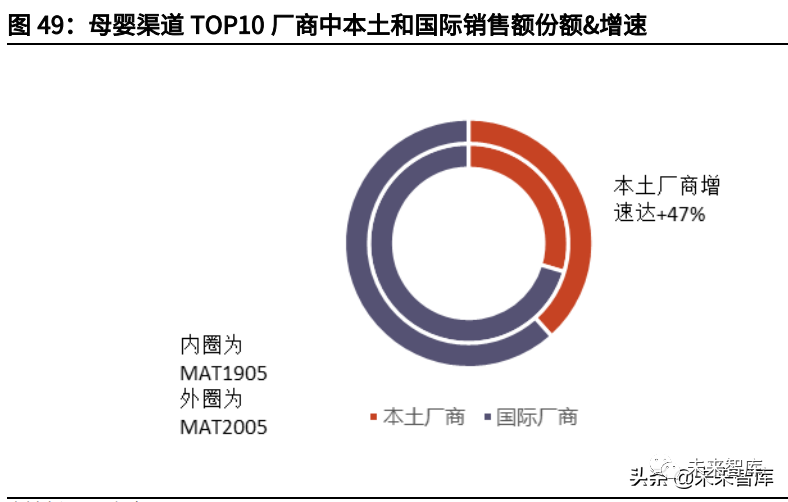

根据尼尔森的数据,幼儿奶粉占据母婴渠道 72%的销售额,是重要的 品类。2020 年母婴渠道中本土厂商的占比不到 40%,小于国外厂商,但享 有更高的增速。

此外奶粉厂家也会给母婴店提供仅在母婴店渠道销售的超高端线“专供产品”(利 润空间较大),以保证母婴店的销售。

3.3、 国产品牌:把握下沉市场母婴店渠道获得增量

在行业整体增速放缓时,各大奶粉企业纷纷开始进行渠道下沉,以抢占份额更大 的下线市场渠道。和上线市场不同,下线市场以母婴个体经营店为主,他们的运 作能力较为有限。此时,更擅长线下推广、组织消费者活动的国产品牌不仅为单 体母婴店带来客流,亦通过和消费者互动增加了自身品牌的曝光度。

下线城市需求更大。与一二线城市相比,下线城市人口基数大、新生儿数量 更多、纯母乳喂养率较低,因此对奶粉的需求量更大。根据凯度的数据, 2017 年 0-3 岁的幼儿有 60%以上都生活在下线城市。根据飞鹤招股说明 书,下线城市的幼儿配方奶粉零售额占比高,在 2018 年达到了 53.80%,预计未来占比还会进一步提升。

国产奶粉在下线城市表现更为强势。三四线城市的消费者对国产品牌的信心 更强,购买意愿显著高于一二线城市。根据尼尔森的数据,2018 年国产奶 粉在下线市场的销售额占比为 51.6%,增速达到 20.2%,远高于外资奶粉 6.6%的增速

根据尼尔森的数据,2018 年全国母婴店接近 12 万家,其中三四线的母婴店占比 达到 60%以上。同时,下线城市中母婴店单店的数量远超连锁店,因此,在渠 道下沉时,拥有强大分销网络和经销商合作关系的企业更加具备强势。长期的市 场深耕使得国产品牌拥有稳定的渠道供货能力和渠道资源优势。

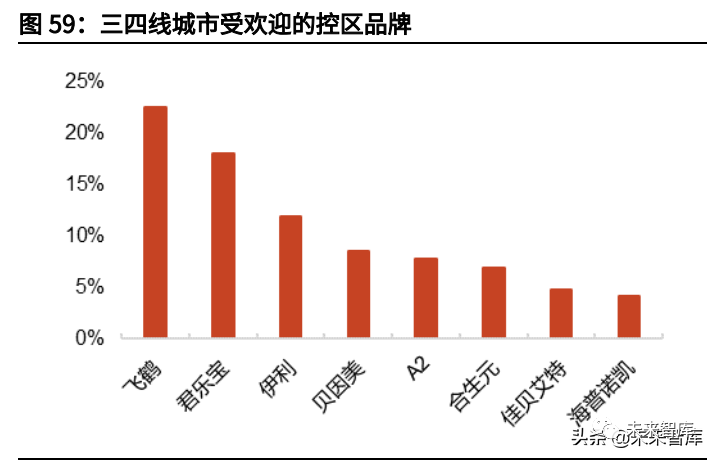

下线市场有别于一二线市场,外资通货品牌没有成为主流,在下线城市,控区品 牌更受消费者欢迎,1)与外资品牌相比,部分国产品牌更便宜;2)为避免出 现价格战,控区品牌拥有小范围的地域壁垒,相对来说毛利更高,会成为店主主 要推荐品牌。

以飞鹤为代表的国产品牌在过去几年中牢牢把握住了渠道变化带来的机会,市场 份额不断扩大。未来,我们认为国产品牌仍有机会进一步提升份额:1)继续深 耕下线市场。为了获得更大的市场份额,取得存量市场中的增量,一些拥有强大 品牌力和差异化产品结构的控区品牌开始实行渠道扩张,例如飞鹤的星飞帆已经 实现全面铺货,A2、合生元等也在逐渐拓宽渠道。2)把握消费者代际更替带来 的一二线城市的机会。首先,虽然一二线消费者更加青睐于海外品牌,但根据易 观智库的数据,仍有 25%左右的消费者对进口或者国产没有明显偏好,是未来 国产品牌较容易争取的潜在消费人群。其次,随着 90、95 后成为家长,这部分 人群对国产品牌的接受度更强。

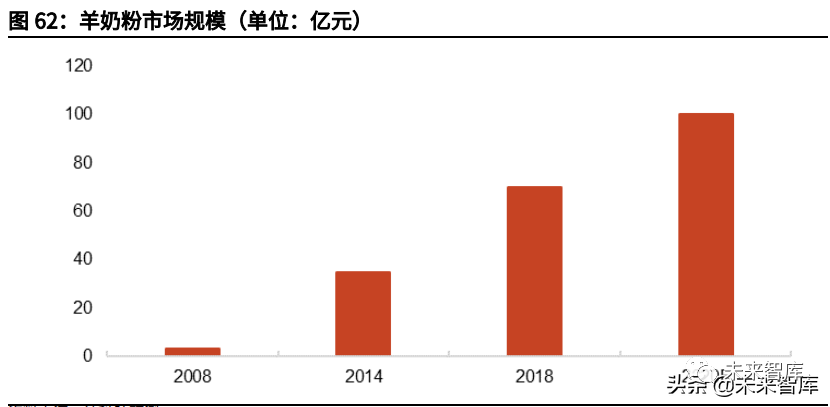

4、 羊奶粉:小市场,高增速

与牛奶粉相比,羊奶粉营养价值更高,更。羊奶中的脂肪球和蛋白质比 牛奶的颗粒更小;蛋白凝块也相对更细更软;另外羊奶中的脂肪结构的碳链相对 比较短,不饱和脂肪酸的含量相对较高,也更利于人体消化吸收。羊奶的维生素 和微量元素含量也更高。

目前羊奶粉与牛奶粉相比规模仍然非常小,截止到 2020 年 12 月,我国通 过注册的 1311 个幼儿配方奶粉中,仅有 270 个羊奶粉配方,占比为 21%。2018 年羊奶粉销售额仅占奶粉总销售额的 4.9%。

随着羊奶粉供给水平的不断提高,以及消费者购买力和对于奶粉的认知水平的提 高,预计未来羊奶粉市场还有非常大的增长空间。

虽然羊奶粉在中国起步相对较晚,但是增速快。根据社科院的数据,2008 年羊奶粉的市场销售额仅 3 亿元左右,到 2014 年已经达到 35 亿元的销售 规模,此后仍以每年 20%以上的速度增长,2018 年羊奶粉的销售额已经达 到 70 亿元左右,预计 2020 年销售额达到百亿元。

4.1、 供给端:羊奶粉呈现“一超多强”的格局

羊奶粉国产品牌众多,但都不具有统领市场的优势,长期呈现佳贝艾特一家独大 的局面。2018-2020 年,佳贝艾特占我国幼儿配方羊奶粉总进口量的比重连续 三年超过 60%。

近年来国内奶粉巨头纷纷通过收购、投资设厂、进口奶源等方式开始国际化进程。如澳优控股荷兰海普诺凯,从荷兰原装原罐进口佳贝艾特;飞鹤通过在加拿大投 资设厂的方式生产奶粉;圣元、伊利等国产品牌则通过进口优质奶源的方式推出 高端羊奶粉,截至 20 年 12 月我国 270 个通过注册的配方羊奶粉中,进口配方 有 33 个。

佳贝艾特:2011 年,佳贝艾特奶粉以原装进口的方式投放中国市场,经过 几年发展,佳贝艾特成为羊奶粉市场的领导者。2014-2020 年,佳贝艾特 占我国幼儿配方羊奶粉总进口量的比重连续 7 年稳居榜首。

飞鹤:2014 年 12 月 1 日在加拿大签约,拟投资 2.25 亿加拿大元(合人民 币约 11.43 亿元)在金斯顿(Kingsdon)兴建一个奶粉生产厂。预计 2021 年推出羊奶粉产品。

惠氏:2020 年 4 月 13 日,在天猫国际妙物日上,惠氏推出的启赋 3 蕴悠 山羊奶首发亮相。

蓝河乳业:为应对羊奶粉竞争加剧的局面,蓝河乳业通过绵羊奶粉来建立自 身优势。蓝河乳业超过 60%的销售来自二三线省会城市及地级市,核心消 费群体是这些城市的 90、95 后年轻家长。

4.2、 消费端:需进一步加强消费者教育

奶粉行业中牛奶粉占据绝对优势地位,羊奶粉作为相对来说的新品,有一个消费 者认知不断提升的过程。一份来自妈妈网中童传媒调查问卷显示,超过七成的妈 妈表示对羊奶粉特点不是很了解,只有大概印象。认知印象中突出的优点都与 功能性有关,所以厂商能够紧抓功能性特点做好对消费者的教育。我国羊奶人均 消费量还处于低水平,相较亚洲、欧洲,有较大增长空间。

{kind=link}

在线咨询